【完全版】不動産投資で節税!不動産所得の赤字で損益通算できる仕組みを徹底解説!

- 更新:

- 2023/10/12

本記事は動画コンテンツでご視聴いただけます。

不動産所得の損益通算の仕組みは、不動産投資の中でも分かりにくい考え方のひとつです。実際、当社にご相談いただく多くのお客様からも「損益通算について詳しく教えてほしい」というご要望をいただきます。

確かに、損益通算についてネットで調べてみても、「総合課税と分離課税」「ローンの利息分の取扱い」「減価償却費の考え方」など専門的な話が多く、文章を読んでいるだけで頭が混乱してしまいます。

しかしながら、不動産投資を行う上で損益通算を理解している方とそうでない方との間には、天と地ほどの差があることも事実。実際、損益通算について良く知らないがために、大きな損失を被ってしまったという方も少なくありません。

そこで本記事では、具体的な数字や図を利用して、損益通算の仕組みを理解いただけるように分かりやすく解説しています。最新の税制改正の内容も詳しくまとめておりますので、最後までお読みいただければ、あなたの不動産投資に大きなプラスとなることでしょう。

「まずは具体的な計算方法を知りたい」という方は、損益通算の計算方法の章をご覧ください。

- 損益通算とは

- 「不動産所得が赤字」でも大丈夫なワケ

- 間違われがちな「ローン」と損益通算の関係

- 他にもある!損益通算できない不動産所得の赤字とは?

- 損益通算の計算方法

- 節税効果だけを謳う営業マンは危険!2つの注意点を紹介

- まとめ

損益通算とは

それでは早速、損益通算について見ていきましょう。本章では、損益通算の意味や目的、制度の適用対象の所得について解説していきます。

損益通算の意味と目的

まず、損益通算とはどういう意味なのでしょうか。「損益」を「通算」すると言われても少し分かりにくいですが、これはズバリ「黒字と赤字をぶつけて相殺する」という意味です。そしてその目的は、税金を安くすることにあります。

この制度を不動産投資の観点から見れば、「本業の給与所得」と、「赤字の不動産所得」とを相殺することで、節税効果を得ることができる仕組みと言えるでしょう。以下で、その詳しい仕組みについて解説します。

「具体的な計算方法を知りたい」という方は、損益通算の計算方法の章をご覧ください。

損益通算ができる所得、できない所得

実は、損益通算ができる所得と、そうでない所得があることは意外と知られていません。

国税庁によると、以下の4つの所得だけが損益通算の対象となり、他の所得から控除することができるとされています。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

※これら4つ以外の所得(例:配当所得、利子所得、雑所得など)については、仮に赤字であっても本業の給与所得から控除できません。

したがって、もしも不動産所得が赤字となっている場合には、本業である給与所得とぶつけて相殺することにより、節税することが可能という訳です。

例えば、もしあなたの本業の給与所得が1,200万円、不動産所得が▲200万円の場合、課税所得は1,200万円 - 200万円 = 1,000万円にまで圧縮され、節税効果を得ることができます。

それでは次に「不動産所得が赤字」であることの意味を次章でご紹介します。

「不動産所得が赤字」でも大丈夫なワケ

上述した通り、損益通算制度を利用して赤字の不動産所得を給与所得と相殺することで、節税効果を得られることがお分かりいただけたと思います。

「でも、不動産所得が赤字って、投資として上手くいってないのでは?」と疑問に思われた方もいるかも知れません。しかし、その心配はご無用。なぜなら、不動産所得には【健全な赤字】が存在するからです。

不動産所得の計算方法や減価償却費の特徴をしっかりと押さえれば、「健全な赤字」の意味を理解いただくことができます。

不動産所得の考え方

不動産所得は、「収入 - 費用」で求めることができます。ここで言う収入には、通常の家賃収入や共益費に加えて、礼金や更新料なども含まれます。

一方、大事なのは「費用」の中身です。費用には以下のような項目があります。

- 修繕費

- 仲介手数料

- 管理費用

- 固定資産税

- 保険料

- 借入金の利子

- 減価償却費

上記項目の中で、一つだけ「現金の支出が伴わない費用」があることにお気付きでしょうか。それが「減価償却費」です。この減価償却費の存在が「健全な赤字」による節税効果をもたらします。

減価償却費の存在と「健全な赤字」の意味

減価償却とは、固定資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続きのことを指します。

すでに支払った物件購入額を、耐用年数に応じて少しずつ経費化する、というのが減価償却費の考え方ですので、逆に言えば「減価償却費は、実際にお金が出ていかない費用である」とも言えます。

実際にお金が出ていかない費用(非現金支出費用)を収入から引くことで、「会計上の赤字」を作り出せる一方、「キャッシュフローは黒字」という状態になります。これが、先ほどお伝えした【健全な赤字】の正体です。

したがって、手元に資金を残しながらも、会計上の赤字を利用して節税効果を得ることができるという訳です。「不動産所得が赤字でも大丈夫」と言える理由が、お分かりいただけたのではないでしょうか。

間違われがちな「ローン」と損益通算の関係

損益通算を考える上で、最も分かりにくいポイントの一つが「ローンの支払いは経費になるのか」という点です。実際、当社にご相談いただく多くのお客様からも同様のご質問をいただいており、たくさんの方の頭痛の種になっているようです。

そこで、本章ではローンの返済と損益通算の関係性について、分かりやすく解説していきます。最初に結論からお伝えすると、以下の2つのポイントが最も重要な事項です。

Point①:ローンの返済額(元金 + 利息)のうち、元金返済部分は経費にすることができない

Point②:利息の支払い分のうち、土地にかかる利息分は原則として(※)損益通算できない

(※但し、土地にかかる利息分を引いても各種所得が黒字である場合は、損益通算可能)

これら2点を図にすると、以下のようになります。

それぞれ詳しく見ていきましょう。

Point①:ローンの元金返済部分は経費にならない

まず1点目は、ローンの返済額のうち、元金の支払い部分については経費計上できないという内容です。上図の左側の棒グラフをご覧いただくと、月の返済額8万円のうち、利息が5万円、元金が3万円となっています。

このうち、元金3万円分は経費として計上することができない、というのがPoint①になります。では、そもそもなぜ元金部分は経費にすることができないのでしょうか。

この問いに対して、とある税理士法人の解説サイトに明快な回答がありましたので、以下にご紹介します。

(前略)元金部分については経費とならないので注意してください。借り入れた資金は負債に計上されているため、毎月の返済でその負債が減少していきます。

つまり、借りたものを返しているだけなので、損益には関係なく、したがって経費とは認められないのですね。

参考さきがけ税理士法人「経費の考え方③借入金の元金と利息/預金利息の処理」

このように、元金の返済についてはあくまで「借りたものを返しているだけ」に過ぎないことから、経費として計上できないことがお分かりいただけたかと思います。

Point②:土地にかかる利息分は原則として損益通算できない

次に、2つ目の重要ポイントを見ていきましょう。先ほどの図を再掲します。

右側の棒グラフをご覧いただくと、利息の支払額である5万円が「建物分60%」と「土地分40%」に分かれていることが見て取れます。このうち、原則として建物分である3万円のみ、損益通算の対象とすることが認められている、というのがPoint②の趣旨になります。

※ちなみに「原則」と記載したのは、建物にかかる利息分を収入から引いてもなお所得が黒字である場合には、赤字にならない範囲で土地にかかる利息の金額を控除できるためです。

上記の内容の根拠として、国税庁のHPにも「土地(土地の上に存する権利を含みます。)を取得するために要した負債の利子に相当する部分の金額」については「その損失が生じなかったものとみなされ、他の各種所得の金額から控除することはできません」と記載されています。

したがって、大幅な節税効果を狙って不動産投資を行う際には、「土地にかかる利息分」が損益通算できないことを認識の上、事前に建物比率を確認しておく必要があります。

建物比率の確認方法

ご参考までに、建物比率の確認方法について簡単にご紹介します。建物比率は基本的に「固定資産税評価額」を基に決定されます。建物と土地、それぞれの評価額の比率で、建物比率を算出しているのです。

但し、固定資産税評価額はネットなどですぐに取得することが困難であり、ポータルサイトや販売図面に記載されているのも稀です。建物比率を知りたい場合は、不動産会社の担当者に問い合わせるようにしましょう。

他にもある!損益通算できない不動産所得の赤字とは?

前章では、ローンの利息分のうち、土地にかかる利息については原則経費計上できないということをお伝えしました。

実はそれ以外にも、損益通算できない赤字が存在します。特に、令和2年度の税制改正によって国外中古不動産を利用した節税が難しくなった点はしっかりと押さえておく必要があるでしょう。

①:別荘・リゾートマンションの貸付に関する赤字

別荘やリゾート物件など、「主として趣味、娯楽、保養または鑑賞の目的で所有する不動産の貸付け」に関する不動産所得の赤字については、損益通算の対象外となります。

参考国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

本件に関して、コンドミニアム形式のリゾートホテルの一室の貸し付けを投資用であるとして、不動産所得の赤字を損益通算しようとした納税者に関する裁判で、一審では損益通算の妥当性が認められたものの、二審の高裁判決で納税者の逆転敗訴となった判例があります。

参考村井泰人. "生活用資産を巡る所得税法上の諸問題." 税大ジャーナル 10 (2009): 195-214.

高裁による判決の中で特筆すべき点としては、以下のようなポイントがあります。

- 物件が継続的に赤字であるにも関わらず、収益性を改善しようとした形跡が見られないことから、収益性を主たる目的として認めるのは困難であること

- 本物件の購入資金借入の際に作成された銀行の稟議書において、本物件の主な用途が「福利厚生に供すること」にあると記載されていること

- 仮に将来的な値上がり益獲得の可能性があったとしても、不確定要素が大きく、それだけをもって「投資用である」とは認定できないこと

したがって、仮にご自身が主観的に「このリゾートマンションは投資用だから損益通算できる」と主張したとしても、「保養や娯楽」の目的に見えるような客観的事実の積み重ねにより、損益通算の対象外とされる可能性があるため、注意が必要であると言えるでしょう。

②:特定組合員等に関する赤字

次に、特定組合員等の不動産所得の赤字についても、損益通算の対象外となります。これは、任意組合や投資事業有限責任組合などの組合員を対象に、「組合を利用した節税スキームは認めない」という内容です。

具体的には、組合で航空機を購入してリース事業を営み、そこから生じた損失を各組合員に分配することで損益通算を行う、という節税スキームに対し、待ったをかけるような意図があります。

参考やまばた税理士事務所「組合を利用した租税回避行為を防止する特例」

したがって、一般的な不動産投資を行う上で問題となることはないものの、節税スキームに対する措置として、こういった対策がなされていることは押さえておきましょう。

③:国外中古建物に関する赤字【令和3年度~】

令和2年度の税制改正により、これまで節税スキームとして用いられてきた「海外不動産で生じた不動産所得の赤字による損益通算」の仕組みが令和3年度以降認められなくなりました。特に本制度は、税制改正以前に取得された物件に対しても適用されることから、節税のために海外不動産を購入した多くの投資家が影響を受けたものと見られています。

国外中古建物が節税になっていた理由

従来、国外中古建物が節税に用いられてきた最大の理由は「海外では建物の価値が高く、減価償却費が大きく計上できるから」です。例えばアメリカの場合、中古不動産の流通市場が確立されていることから、築30年の中古木造物件であっても、新築物件とそれほど大差ない価格で取引されています。

こうした背景もあり、日本と比べて中古物件の資産価値が高く評価されることから、その分減価償却費を大きく取ることができるのです。

特に日本の税制では、築22年を経過した木造物件の償却期間は一律4年で申告できますから、年間の減価償却費もかなりの額に上ることは想像に難くありません。

こうして、高い減価償却費による節税効果を目当てに、国外中古建物を購入する投資家が多く発生したという訳です。

税制改正による節税スキームの封じ込め

しかしながら、国外中古建物を利用する上述の節税スキームに対し、会計検査院は平成27年度決算検査報告内の所見において、以下のように警鐘を鳴らしました。

国外に所在する中古等建物については、簡便法により算定された耐用年数が建物の実際の使用期間に適合していないおそれがあると認められる。そして、賃貸料収入を上回る減価償却費を計上することにより、不動産所得の金額が減少して損失が生ずることになり、損益通算を行って所得税額が減少することになる。(中略)今後、財務省において、国外に所在する中古の建物に係る減価償却費の在り方について、様々な視点から有効性及び公平性を高めるよう検討を行っていくことが肝要である。

この報告を受け、国は令和2年度に税制改正を行い「国外中古建物の不動産所得に係る損益通算等の特例」を定めます。

その結果、個人が所有する国外中古建物の減価償却費については「生じなかったものとみなされ」、費用として計上できなくなってしまいました。

こうして、それまで富裕層から人気を博していた海外不動産による節税スキームは、あえなく国によって封じ込められてしまったのです。

以上が、損益通算の対象外となる不動産所得の赤字の解説でした。それでは次に、不動産投資における損益通算の計算方法を見ていくこととしましょう。

損益通算の計算方法

さて本章では、実際に不動産所得の赤字を用いて、損益通算の計算を行ってみましょう。

損益通算の計算にあたっては、以下の3つのステップを踏む必要があります。

- Step①:本業の所得を把握する

- Step②:不動産所得を算出する

- Step③:損益通算を行う

Step①:本業の所得を把握する

まず最初に、本業の所得について把握しましょう。最も一般的なケースとして、本業の所得が給与所得のみのパターンを見ていきます。

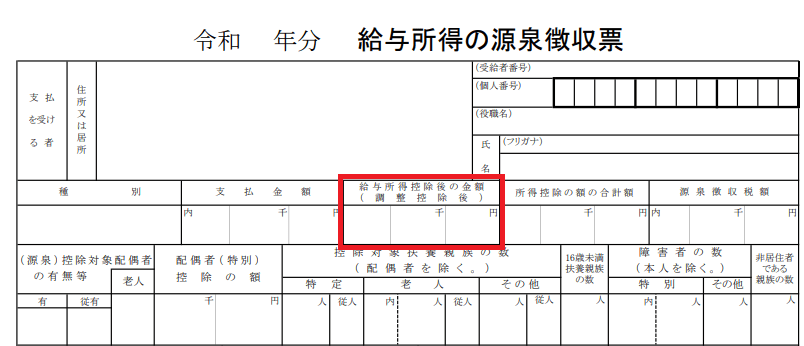

給与所得とは、収入金額から給与所得控除額を引いた金額のことを指します。源泉徴収票がお手元にあれば、「給与所得控除後の金額」をご覧ください。(以下画像の赤枠部分)

「源泉徴収票が手元にない」という方は、給与所得を計算できるシミュレーションツールを提供しているウェブサイトもありますので、そちらを活用して計算しましょう。

ここでは、仮に給与所得の金額を1,000万円と想定します。

Step②:不動産所得を算出する

給与所得の計算ができたら、次は不動産所得の計算です。計算式は以下の図の通り。

ここで注意すべきなのは、借入金の利子についてです。先ほど「土地にかかる利息」で解説した通り、借入金の利子のうち、土地にかかる部分は損益通算の対象から原則として外れるとお伝えしました。

しかし、それはあくまで「損益通算」時の話。後ほど除外はするものの、不動産所得の計算においては一旦支払利息の全額を経費としてカウントします。

※損益通算時に、土地にかかる利息は除外して計算するため、この時点で「建物にかかる利息」と「土地にかかる利息」の内訳を把握しておくことをおすすめします。

計算の結果、不動産所得が▲200万円であったと仮定します。(また、土地にかかる利息は15万円であったとします)

Step③:損益通算を行う

ここまでの計算で、本業の所得が1,000万円、不動産所得が▲200万円ということが分かりました。

後はこれらの金額を合算することで課税所得を算出できるわけですが、1点だけ留意すべきポイントがあります。それが、Step②でお伝えした「土地にかかる利息」です。

不動産所得の▲200万円のうち、土地にかかる利息15万円分については、損益通算の対象外となりますので、足し戻す必要があります。そのため、実際に本業の所得から控除できる金額は、▲185万円となります。

損益通算可能な金額を求めたら、残るは実際に損益通算を行うのみです。

先ほどの計算の結果、給与所得が1,000万円、損益通算可能な不動産所得が▲185万円ですので、これらを損益通算すると、課税所得は815万円(1,000万円 - 185万円)となります。

ここで生じた185万円分の課税所得圧縮により、約50万円の節税効果を得ることが可能です。

損益通算による節税効果の大きさが、お分かりいただけたのではないでしょうか。通常、確定申告による経費計上が認められていない会社員の方にとって、不動産を利用した節税は非常に有効であると言えるでしょう。

但し、今回お見せしたシミュレーションは、仲介手数料など購入初年度のケースを想定しているため、2年目以降の節税効果は薄まることを頭に入れておく必要があります。

また、本シミュレーションはあくまで参考例ですので、より詳細な所得計算については、税理士等の専門家にアドバイスを求めるようにしましょう。

具体的な節税効果や収支の考え方については、当社コンサルタントとの無料相談会において余すところなくお伝えさせていただきます。ぜひご活用ください。

節税効果だけを謳う営業マンは危険!2つの注意点を紹介

前章では、具体的な数字を見ながら、損益通算による節税効果について解説しました。減価償却費や各種経費などを上手く利用することで、合法的に払い過ぎた所得税を取り戻すことができる損益通算の仕組みは、ある意味救世主のようにも見えることでしょう。

しかし、節税効果をあまりにも過信するのは危険です。中には、都合の良い「節税効果」を隠れ蓑に、収益性の低い物件を売りつけようとする悪徳な不動産会社や営業マンがいることを忘れないようにしましょう。本章では、節税効果を謳い文句にする営業マンに出会った際に、注意すべき2つのポイントをご紹介します。

注意点①:キャッシュフローを確認する

1つ目の注意点は、物件のキャッシュフローを確認することです。前半でもお伝えした通り、本来あるべき不動産投資の節税方法とは、減価償却費のような「お金が出ていかないにも関わらず、経費として計上することができる項目」を利用する仕組みに他なりません。

もしも、あなたが今不動産会社から提案を受けている物件のシミュレーションが大幅な赤字で、かつ減価償却費の額を大きく超えたマイナスである場合には、注意が必要です。物件価格が高すぎて収益性が低いことを、「節税効果」という都合の良い言葉で濁している可能性があります。

こうした罠にかからないようにするには、シミュレーション上の数字を見て安心するのではなく「実際に入るお金(キャッシュ・イン・フロー)」と「実際に出ていくお金(キャッシュ・アウト・フロー)」を把握し、全体としてのキャッシュフローをしっかりと確認する必要があります。キャッシュフローの計算に自信がないという方は、以下の記事で詳しく解説していますので、ご参照ください。

参考不動産投資でのキャッシュフローとは?成功のカギとなる計算方法や必要性を完全網羅!

注意点②:償却期間終了後の収支を確認する

注意点の2つ目は、減価償却が終わった後の収支をしっかりと確認しておくことです。悪徳な不動産会社の営業マンの中には、節税効果を強くアピールしたいがために、減価償却費を取れる期間のシミュレーションしか作成しないケースも存在します。

こうした悪徳営業マンに騙されないためにも「減価償却の期間が終了した後の収支はどうなるのか?」という点も確実にチェックしておきましょう。もちろん、償却期間と比べると収支が悪化するのは仕方のないことですが、こういった点を隠さずに伝えてくれるかどうかや、明確な出口戦略を提案してくれるかどうかは、目の前の営業マンの信頼性を図るための重要な指標であると言えます。

ちなみに、減価償却に関するややテクニカルな論点に「デッドクロス」という考え方があります。これは、「ローンの元金返済額が、減価償却費よりも多くなっている状態」のことを指し、キャッシュフローの悪化要因となるので、注意しておいた方が良いでしょう。

デッドクロスの概要や回避方法については、以下の記事で詳しく解説しているので、併せてご参照ください。

まとめ

本記事では、損益通算の仕組みやメリットについて実際の数字を用いながら解説するとともに、不動産投資における注意点についてもお伝えさせていただきました。土地にかかる利息分の取扱いなど、混乱しやすい損益通算のポイントがお分かりいただけたのではないでしょうか。

本文でもお伝えしたように、「黒字と赤字をぶつけて相殺することで、所得を圧縮する」仕組みである損益通算には、節税効果という大きなメリットが存在しています。一方、節税効果を謳い文句に、収益性の低い物件を売りつけようとする悪徳な不動産会社や営業マンが跋扈しているという事実もまた、決して忘れてはいけません。

当社では、初心者のお客様でも安心して不動産投資にお取り組みいただけるよう、ご納得いただけるまで丁寧に情報を提供しています。本記事をご覧いただき、不動産投資における損益通算や節税効果にご関心をお持ちいただけた方は、ぜひ当社コンサルタントとの無料相談会をご活用ください。

この記事の監修: