不動産投資は法人化するべき?タイミングや目安となる金額を徹底解説!

- 更新:

- 2025/01/26

本記事は動画コンテンツでご視聴いただけます。

不動産投資の事業規模が大きくなってくると、法人化した方が節税になる場合があります。不動産投資で一定以上の利益が出ている場合、法人化することで個人投資よりも多くの節税対策が可能です。

では「事業規模が大きくなる」とは、具体的にどれくらいを指すのでしょうか。本記事では、不動産投資で法人化すべきタイミングや金額の目安について解説します。不動産投資で法人化すべきかどうか心配な方、法人化するタイミングや金額の目安を知りたい方は、ぜひご一読いただけますと幸いです。

- 目次

- 不動産投資で法人化するタイミング

- 不動産投資で法人化する5つのメリット

- 不動産投資で法人化する5つのデメリット

- サラリーマンが不動産投資を法人化する際の注意点

- 不動産投資を法人化する手順

- まとめ

不動産投資で法人化するタイミング

不動産投資における「法人化」とは、不動産投資で利益を出すための法人(会社)を設立することです。不動産投資をしている個人が資本金を出資して法人を設立、出資した個人が代表となります。法人化後は、法人が不動産投資を実施。納める税金も「所得税」から「法人税」に変わり、異なる税率も適用されます。

不動産投資で法人化するタイミングは「課税所得900万円以上」が目安です。ここでいう「課税所得」とは、不動産投資で得た収入から経費を差し引いた「不動産所得」と、各種控除を差し引いた「給与所得」の合計になります。サラリーマンであれば、総額1,500万円前後の年収を目安にするといいでしょう。専業の大家であれば、年間の不動産所得が330万円以上になったときが目安です。

課税所得900万円で法人化をおすすめするのは、900万円で個人と法人の税率が変わることが理由です。専業大家の場合も、所得330万円から所得税と法人税が逆転します。

税率から見る個人と法人の違い

では、所得税と法人税は所得でどれくらい変わるのでしょうか。法人化すべきタイミングとなる「900万円」における所得税率と法人税率を比較しつつ、個人と法人それぞれの税率を見ていきましょう。

個人投資

まず、個人投資による税率です。個人投資には、所得税がかかります。

下表は、2024(令和6)年4月1日現在における、課税所得と所得税率の一覧です。個人の所得税は、所得が増えるほど税率が上がる累進課税方式を採用。所得が少ない場合、所得税率は最低5%です。しかし、課税所得が増えるにつれて税率も上昇、1千万円を超えると33%、4千万円を超えると45%に達します。法人化するタイミングとなる「課税所得900万円」での所得税率は、33%です。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円まで | 5% | 0円 |

| 195万円 ~ 3,299,000円まで | 10% | 97,500円 |

| 330万円 ~ 6,949,000円まで | 20% | 427,500円 |

| 695万円 ~ 8,999,000円まで | 23% | 636,000円 |

| 900万円 ~ 39,299,000円まで | 33% | 1,536,000円 |

| 1,800万円 ~ 39,999,000円まで | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

一方、住民税は所得割と均等割の2種類。所得割は、所得の10%、均等割は一律4千円の加算となります。

法人化(法人税)

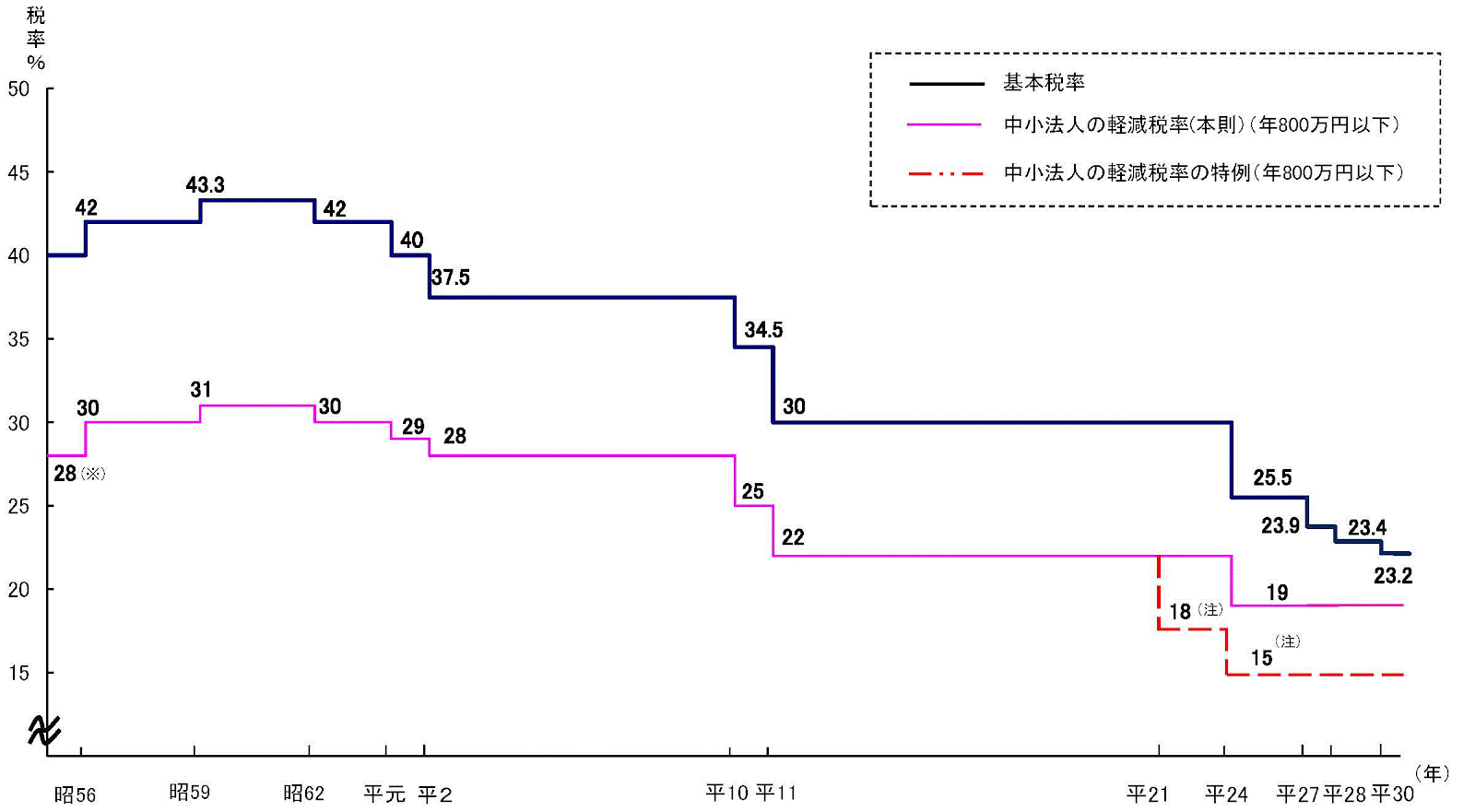

次に、法人化した場合の法人税率を見ていきましょう。2024(令和6)年4月1日現在の法人税率は、23.2%です。一方、資本金1億円以下で課税所得800万円以下の部分については、軽減税率が適用され15%。不動産投資での法人設立はほとんどが1億円以下の資本金となることから、2025(令和7)年1月現在の法人税率は15%、もしくは23.2%となります。

| 事業年度開始時期 | 年800万円以下の部分 | 年800万円超の部分 |

|---|---|---|

| 平成30年3月31日まで | 15% | 23.4% |

| 平成30年4月1日以降 | 15% | 23.2% |

法人には、法人住民税も加算されます。個人が支払う住民税(個人住民税)の「所得割」に該当する「法人税割」は、課税所得の7%です。一方、法人すべてに適用される「均等割」は最低7万円となります。

一定額の所得以上だと法人の方がお得

この項目では、サラリーマン、専業の大家それぞれで、法人化した方がお得となる課税所得額の目安と、税率の変化について解説します。

サラリーマン:課税所得900万円

サラリーマンは、課税所得額が900万円以上となったときが、法人化の目安です。課税所得金額が900万円以上の場合、所得税率は33%となります。一方、法人税率は所得800万円以下の部分につき15%、800万円を超える部分は23.2%。つまり、所得税率が法人税率を上回る課税所得900万円が法人化すべき目安となります。

課税所得による法人税・所得税の比較表

| 課税所得額 | 所得税率 | 概算の所得税額 | 法人税率 | 概算の法人税額 |

|---|---|---|---|---|

| 900万円 | 33% | 1,808,720円 | 800万円まで:15% 800万円超:23.2% |

1,315,000円 |

| 1,000万円 | 33% | 2,793,120円 | 800万円まで:15% 800万円超:23.2% |

1,664,000円 |

| 2,000万円 | 40% | 6,881,600円 | 800万円まで:15% 800万円超:23.2% |

3,984,000円 |

※他にも税金があるため、実質的な所得税負担率(実効税率)はこれよりも高くなります。

専業の大家:課税所得330万円

では、専業の大家となった場合を見てみましょう。

先ほど紹介した「課税所得と所得税率の一覧表」によると、課税所得330万円での所得税率は20%。住民税は所得割が一律10%となります。法人化した場合、課税所得が800万円以下なので、所得税が15%です。つまり、課税所得が330万円であれば、法人住民税が7%加わったとしても、法人税の方が低い計算となります。

法人税率が低い現在は法人化に最適

法人税率が下落傾向にある現在は、法人化に最適なタイミングです。法人税率は、2015(平成27)年の税制改革で25.5%から23.9%に下がり、2016(平成28)年には23.4%まで下がりました。2018(平成30)年4月1日以降の法人税率は、23.2%です。

なお、2025(令和7)年1月現在、資本金1億円以下となる法人に対して、年間所得800万円以下の部分は法人税率を15%とする特例が適用されています。不動産投資で法人化を検討するなら、法人税率が低く特例が適用されている今が最善のタイミングといえるでしょう。

不動産投資で法人化する5つのメリット

不動産投資を法人化することで、個人ではできなかったさまざまな節税・融資対策を行うことができます。ここからは、不動産投資で法人化するメリットを見ていきましょう。考えられるメリットは、次の5つです。

メリット①:節税効果が期待できる

不動産投資で法人化する最大のメリットは、課税所得や資産を分散することで節税効果が期待できる点にあります。

不動産投資を法人化すると、保有する資産を会社や役員名義にして分散管理が可能。会社名義で管理した資産は役員報酬として親族等に支払えるため、節税効果を生みだせます。また、分割しにくい不動産を「法人の株式」という形にして相続させることも可能。法人の株式とすることで、煩雑な遺産分割手続きをスムーズに行うこともできます。

メリット②:幅広く経費を計上できる

不動産投資を行う法人は、業務に関係する支出すべてを経費にできるため、幅広く経費を計上できることもメリットです。法人化した場合は、退職金の積立金や修繕積立金に充当する共済掛金も経費計上が可能です。さらに、法人から支払われた役員報酬も経費として計上できるため、所得税や法人税の軽減にもつながります。

加えて、代表取締役や役員への退職積立金も、経費計上が可能です。退職金は、個人で支払う所得税の課税対象である一方、退職後の生活資金や長年の勤務に対する功労の対価といった性質があります。このような性質から退職金は税の優遇が大きいため、節税効果がより一層期待できるでしょう。

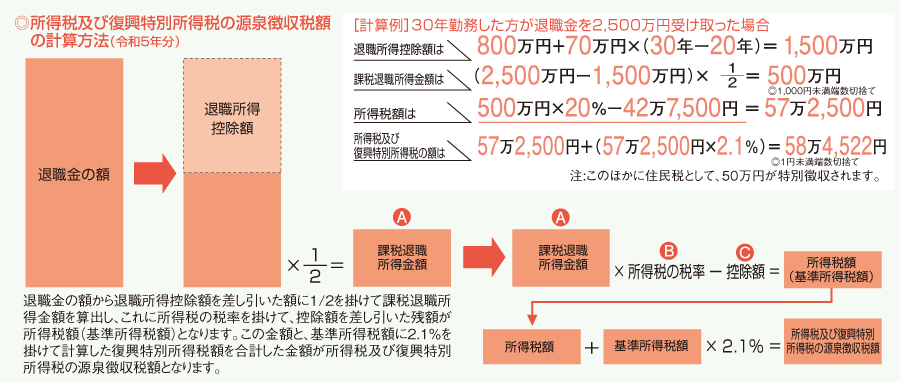

下表が退職金にかかる税金の計算方法です。退職金の節税効果を見る際に、参考にしていただければ幸いです。

- 課税退職所得金額 =(退職金 - 退職所得控除額) ✕ 2分の1(0.5)

- 所得税額 =(課税退職所得金額 ✕ 所得税率 - 控除額)✕ 1.021(復興特別所得税含む)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 ✕ 勤続年数 |

| 20年超 | 800万円 + 70万円 ✕ (勤続年数 - 20年) |

メリット③:減価償却費を調整して黒字化できる

法人は、減価償却費として計上すべき額の上限以内であれば、年ごとに減価償却額を調整することが可能です。

減価償却とは、不動産の取得費用を数年間に分割して経費計上すること。ここで分割された取得費用が「減価償却費」となります。減価償却費は不動産事業の経費の中でも金額が大きく、ときに会計上の赤字・黒字を左右するほどの影響力を持つ要素です。

では、投資物件の年間家賃収入が70万円、減価償却費が100万円だったケースで、減価償却費がどれだけ影響を与えるのか見ていきましょう。個人の投資では減価償却費を全額計上しなければならないため、30万円の赤字です。しかし、法人の場合、上限となる100万円以内であれば、減価償却額を自由に決めることが可能。ここで減価償却費を69万円以下に設定すると、赤字を黒字に転換できます。

金融機関から融資を受ける際は、収支が黒字である方が有利です。このように減価償却費を調整して収支を黒字にすることで、近々受ける予定の融資を有利に進められる可能性も高まります。

メリット④:損失の繰越が10年間に延びる

損失の繰越が10年間に延びることも、不動産投資で法人化するメリットです。個人でも法人でも、年間収支がマイナスであれば赤字分を翌年に繰り越し、次年度以降の利益から差し引くことができます。個人の不動産投資であれば、赤字の繰越年数は3年間。しかし、法人化した場合の繰越年数は、10年間となります。

メリット⑤:長期の融資が期待できる

不動産投資で法人化したとしても、実態は個人に近い営業形態です。個人に近い業態であることから、個人の場合と同様に30年の長期融資をしてくれる銀行も多くあります。企業が不動産を購入する場合、融資期間は最長20年間です。

このように、個人での融資と変わらない期間で融資を受けられる点も、不動産投資で法人化するメリットといえます。

不動産投資で法人化する5つのデメリット

不動産投資で法人化するデメリットは、「法人化しない理由」とも言い換えられます。ここからは、不動産投資で法人化するデメリットを5つ紹介します。

デメリット①:法人設立の費用がかかる

不動産投資で法人化する大きなデメリットは、法人設立時にさまざまな費用や税金がかかることです。最低限かかる費用として定款認証、登録免許税、収入印紙などが挙げられます。

定款とは、会社のルールとなる根本的な規則です。専門知識が必要なことから、多くの場合、司法書士などの専門家に依頼します。司法書士への依頼費用は、定款作成から登記までを含めて10万円から20万円程度です。

登録免許税は、法人の設立登記をする際に支払います。株式会社における登録免許税は15万円、合同会社でも6万円です。また、定款に貼る収入印紙代も必要となります。印紙代は資本金額により変わりますが、およそ1.7万円から5万円です。なお、電子定款で手続きをする場合は無料となります。

このように法人を設立するだけで数十万円の費用がかかることが、法人化する際の大きなデメリットです。

デメリット②:法人住民税が毎年最低7万円かかる

法人は、赤字であっても法人住民税の納付が必須です。法人住民税とは、法人にかかる地方税で、法人所在地の都道府県と市町村に納めます。23区内にある法人の市町村民税は、都民税への加算です。

法人住民税には、所得に応じて算定される法人税割と、会社規模に応じて算定される均等割があります。両者の合計額が、法人住民税の総額です。個人であれば、所得がない場合は住民税非課税となります。しかし法人の場合、赤字でも法人住民税を支払わなければなりません。資本金1千万円以下の企業であれば、最低7万円の法人住民税を支払う必要があります。

このように、赤字であっても法人住民税の支払いが必須であることも、法人化するデメリットとなります。

デメリット③:法人のお金を個人で勝手に使えない

法人の利益は、法人の余剰金です。たとえ自分の会社であっても、個人事業のように余剰金を自由に使うことはできません。このように、自分で作った法人のお金を個人で使えない点も、法人化のデメリットです。

法人を設立した本人が自由に使えるのは、法人から支払われた役員報酬分だけです。では、「自由に使えるお金を増やすために、役員報酬を多く設定すればいい」かというと、そうではありません。役員報酬を多くすると個人所得が増えると同時に所得税も増えてしまいます。節税目的で法人化したのに税金が高くなってしまうのは、まさに本末転倒です。

不動産投資で法人化した場合、法人の利益を自由に使えません。この点も、忘れてはいけない法人化のデメリットです。

デメリット④:長期保有後の売却益に対する税金が高い

不動産投資で法人化した場合、物件を長期間保有した後で売却した利益にかかる税金が高くなることも忘れてはいけません。

個人の場合、売却益=「譲渡所得」にかかる税金は、所有期間により変動します。売却した年の1月1日現在における物件の所有期間が5年以内であれば「短期譲渡所得」となり、税率は約39%です。一方、所有期間が5年を超える「長期譲渡所得」の税率は、約20%にまで下がります。

法人の場合、売却益=譲渡所得と他の収益を合算した収益に対して、法人税、住民税、事業税をそれぞれ計算します。3種類の税率を足した数値が「実効税率」。個人と法人の税率を比較する場合、各譲渡所得の税率と実効税率で比較します。

2024(令和6)年現在の実効税率は、30%程度。譲渡所得との違いは、下記のとおりです。5年以上物件を保有して売却した場合、個人の方が法人よりも税率が低くなります。

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 個人 | 約39% | 約39% |

| 法人 | 約30~35% | 約30~35% |

このように、長期保有後の売却は個人の方が節税できる点も、法人化のデメリットと言えるでしょう。

デメリット⑤:法人の決算申告が必要となる

不動産投資で法人化した場合は、法人の決算申告も必要です。個人の青色申告以上に決算申告が大変であることも、法人化のデメリットといえるでしょう。

決算とは会社が自社で決めた決算月で会計を締め切り、一年間の業績を集計すること。毎月仕訳を行って帳簿を作成しつつ、決算月には申告書を作成し、税金の金額計算まで行う必要があります。

法人化した場合、顧問税理士に決算処理を依頼するケースがほとんどです。その際は、税理士への手数料も必要となります。このように、法人の決算申告により、手間や費用が多く発生することも、法人化のデメリットです。

サラリーマンが不動産投資を法人化する際の注意点

不動産投資で法人化する場合、上記のようなデメリット以上に多くのメリットがあることも事実です。ここからは、サラリーマンに焦点を当てて、不動産投資を法人化する際の注意点を紹介します。本記事で紹介するのは、次の3点です。

ひとつずつ見ていきましょう。

副業規定に抵触しないかどうか確認する

不動産投資を行うサラリーマンの場合、働きながら法人化できるか気になるところではないでしょうか。法人化すると副業に該当する可能性が高まるため、法人化の前に必ず会社の就業規定を確認しましょう。特に事業的規模と呼ばれる「5棟10室」を超える場合は確認が必須です。

勤務先に法人化したことを知られたくない場合、配偶者を代表取締役(社長)にする方法もあります。併せて、法人の発起人を家族名義にする、会社に不動産投資をしていることを事前に報告するといった対策をとっておくと、より安心です。

個人の方が税負担が減る場合もある

法人より個人の方が、税負担が減る場合もあります。例えば、長期譲渡所得の所得税率は、個人の方が低い値です。また、法人は、たとえ赤字であっても法人住民税を支払わなければなりません。このように、法人化することで個人よりも税負担が上がる場合もあります。

個人の方が税金が安くなる側面もあるとはいえ、法人化で多くの恩恵を受けられることは事実です。法人化を考えている場合、信頼できる専門家と一緒に節税効果を試算しておきましょう。なお、当社でも試算の相談を承っております。法人化を検討している際は、ぜひ無料相談をご活用ください。

融資が厳しくなる可能性がある

法人化することで、融資が厳しくなる可能性があることも覚えておきましょう。個人に比べて法人の信用力が低いことで融資条件が厳しくなり、自己資金の割合を増やすよう求められるケースもあります。

法人化しても融資をスムーズに受けたいときは、実績や収益性をアピールできる事業計画書を作成し、融資交渉を有利に進められるよう準備しておくことが欠かせません。

不動産投資を法人化する手順

本章では、不動産投資で法人化する際の手順や必要書類について解説します。不動産投資を法人化する際は、以下の流れで実施します。

- 会社概要や発起人・役員の決定

- 定款作成と認証

- 資本金の振込と登記書類の作成

- 登記申請

- 開業届の提出

まずは、流れごとに法人化する際に必要となる書類から見ていきましょう。

必要書類

不動産投資における法人化では多くの書類が必要です。書類には事前に準備できるものと手続き後に準備するものがあります。段階ごとの主な必要書類は、下表のとおり。どの段階でどの書類が必要か、事前に確認しておきましょう。

| 準備事項 | 主な必要書類 |

|---|---|

| 会社概要や発起人・役員の決定 | ・社印 ・代表印 |

| 定款作成と認証 | ・認証を受ける定款3通 ・発起人全員の印鑑証明書(発行後3か月以内) ・代理人に依頼する場合は委任状 |

| 資本金の振込と登記書類の作成 | ・発起人名義の銀行口座 |

| 登記申請 | ・認証済みの定款 ・印鑑証明書 ・資本金の払込証明書 ・設立登記申請書 ・発起人決定書 |

| 開業届の提出 | ・設立した法人の登記事項証明書(登記簿謄本) ・定款の写し ・開業届 ・青色申告承認申請書 ・個人事業主として開業届を提出していた場合は、廃業届 |

手順①:会社概要や発起人・役員の決定

不動産投資で法人化する際は、まず会社概要や発起人、役員を決定します。発起人とは、法人の出資者である株主です。株式会社の場合は、発起人の他に代表取締役が、合同会社の場合は代表社員がそれぞれ1名必要になります。

ここで社印や代表印も準備しましょう。社印は「角印」とも呼ばれる四角形の印鑑で、領収書や請求書に押印する際に使います。代表印は会社設立の登記申請書、契約書などに使用。サイズが決まっているので、必ず規定のサイズで作成します。

手順②:定款作成と認証

会社概要を決めたら、定款作成と認証に進みましょう。定款とは、会社を運営する上での基本的規則を定めたもの。専門知識が必要なので、司法書士に作成をお願いする方が確実です。自分で作る場合は、法務局ホームページ内の「株式会社設立登記申請書(取締役会設置会社の発起設立) 記載例」を参考にすると良いでしょう。

作成した定款は、公証役場で認証を受けます。発起人全員の印鑑証明書と3通の定款を持って、公証役場に出頭しましょう。公証役場に持参する印鑑証明書は、発行後3か月以内のものに限られます。司法書士などの代理人に認証を依頼する場合、発起人の実印で押印した委任状を合わせて準備します。なお、合同会社を設立する場合は、公証役場での認証は不要です。

手順③:資本金の振込と登記書類作成

定款の認証が完了したら、資本金を発起人名義の口座に振り込みます。

振込の完了後に、登記に必要な設立登記申請書、発起人決定書などを作成します。こちらも必要書類が多いため、司法書士への依頼がおすすめです。自分で申請を行う場合は、法務局ホームページにある設立登記申請書のテンプレートを使うといいでしょう。

手順④:登記申請

書類が完成したら、いよいよ登記の申請です。登記の申請は法務局で行います。設立登記申請書と必要書類を持参し、法務局で申請しましょう。

登記の申請は、法務局が開庁している平日のみ。さらに、企業や法人格を持つ団体が行う「商業登記」は都道府県庁所在地と函館市、旭川市、釧路市にある法務局の「本局」だけの取り扱いとなります。各地域にある「支局」での商業登記はできません。必ず本局に出向いて申請しましょう。

手順⑤:開業届の提出

最後に、必要書類と開業届、青色申告承認申請書を税務署に提出します。必要書類は、設立した法人の登記事項証明書(登記簿謄本)や定款の写しなどです。税務署に開業届を提出して、晴れて法人化が完了です。個人事業主として開業届を提出していた場合は、廃業届も一緒に提出しましょう。

まとめ

不動産投資の法人化は、多くのメリットを受けられます。一方、法人化することで費用負担が増えることに代表されるデメリットも出てきます。

不動産投資で法人化する目安は、課税所得が900万以上です。とはいえ、900万円を超えたら全員法人化すべきというわけではありません。中には、法人化せずに不動産投資を継続した方がいい場合もあるでしょう。

当社では、法人化をはじめとする不動産投資に関する無料相談を実施中です。法人化について深い話が聞きたくなった際は、ぜひ一度当社の無料相談へお越しください。疑問や不安を解消して前向きに不動産投資を行うために、当社の無料相談をご活用いただければ幸いです。

この記事の執筆: 堀乃けいか

プロフィール:法律・ビジネスジャンルを得意とする元教員ライター。現役作家noteの構成・原案の担当や、長野県木曽おんたけ観光局認定「#キソリポーター」として現地の魅力を発信するなど、その活躍は多岐に亘る。大学および大学院で法律や経営学を専攻した経験(経済学部経営法学科出身)から、根拠に基づいた正確性の高いライティングと、ユーザーのニーズに的確に応えるきめ細やかさを強みとしている。保有資格は日商簿記検定2級、日商ワープロ検定(日本語文書処理技能検定)1級、FP2級など。

ブログ等:堀乃けいか