不動産投資に事業計画書は必要? 作成するメリットや書き方を解説!

- 更新:

- 2024/10/31

本記事は動画コンテンツでご視聴いただけます。

不動産投資において重要な局面のひとつが、金融機関からの融資審査です。特に初心者の方は不動産投資の実績がないため、個人の属性や物件の収益性を示す事業計画書を作成する必要があります。

ここ数年、ワンルームマンションの投資では事業計画書は原則不要とされる傾向です。不動産投資会社が事業計画書の作成を代行することもあり、特に不動産投資初心者の方が事業計画書を作成するケースは減少中。それでも、事業計画書には複数のメリットがあるため、一度自分で作成することをおすすめします。

本記事では、不動産投資において事業計画書が必要な理由や作成するメリット、事業計画書の書き方について解説します。不動産投資で事業計画書をどう作成していいか分からない方は、最後までご一読ください。

- 不動産投資の事業計画書とは

- 不動産投資において事業計画書が必要な理由

- 事業計画書を作成する4つのメリット

- 不動産投資における事業計画書の書き方

- 不動産投資で事業計画書を作成する際のポイント2選

- まとめ

不動産投資の事業計画書とは

事業計画書とは、事業内容、収支や融資計画などこれから展開する事業の内容を詳細に記載した書類です。新規で事業を立ち上げ融資を受ける際に作成し、金融機関に提出します。不動産投資の場合は、投資の目的や収益性をアピールするために作成されます。

事業計画書は、自分で作成する場合もあれば不動産投資会社が作成する場合もあります。当社にご依頼いただいた場合は、当社が事業計画書を作成します。しかし、自分で金融機関を開拓して不動産投資ローンを申し込む場合は、自分で作成しなければなりません。

不動産投資において事業計画書が必要な理由

ワンルームマンションの投資では、ほとんどの場合事業計画書の提出が不要となります。ワンルームマンションのみを経営する不動産投資は相対的にリスクが少ないことと、物件情報や地域の家賃相場から金融機関側で収支予測を立てられることが理由です。

とはいえ、不動産投資において事業計画書は作成しておいた方がいい書類となります。その理由は、事業計画書の作成により、投機ではなく投資として取り組むことや収支計画がきちんと立てられていることを伝えられるからです。

不動産投資においては、事業計画書に不動産投資を始める動機から長期的な収支の見通しまでを記載することで、「融資の申請者は不動産投資について具体的に理解し、利益を出せる事業に取り組もうとしている」ことを示せます。さらに、事業計画書で現実的な収支予測を提示することで、リスクの高い投機目的の不動産投資ではないことのアピールも可能です。

一方、ワンルームマンションの投資であっても事業計画書が求められることがあります。具体的には、次のケースです。

- 人口流出の激しい地方の物件に投資する

- 不動産投資ローンの残債があるにも関わらず2件目以降の投資を開始する

- 日本政策金融公庫にて融資を受ける

事業計画書の提出が求められるケースとして、投資対象となる物件の規模や地域が特殊な場合が挙げられます。リスクの高さや動機の不明瞭さが注視されることが理由です。

例えば、都心在住でありながら人口減少が目立つ地域のワンルームマンションを購入する場合のように、その地域での投資が疑問に思われる場合は投資規模が小さくても事業計画を問われることがあります。

不動産投資ローンの残債がある中で2件目以降の投資用不動産を購入する際にも、事業計画書、または事業計画書に相当する書類の提出が必要です。

不動産投資は、投資対象を増やすことで利益の増加やリスクヘッジを見込めることから、1件目のキャッシュフローが安定した段階での買い増しが推奨されます。しかし、金融機関側は不動産投資ローン完済前の追加融資には慎重になりがち。投資が失敗した場合、2件目以降だけでなく1件目の返済にも影響を及ぼすリスクがあるため、綿密な収支予測の分かる事業計画書を求める傾向にあります。また、日本政策金融公庫で融資を受ける際は、事業計画書が必須です。

ここで、自分が購入する物件は事業計画書が必要となる地域なのか、2件目の投資物件を購入予定で、事業計画書が必要なのか気になった方もいらっしゃるのではないでしょうか。当社の無料相談では、上記のような相談も受付中です。気になる点がありましたら、遠慮なくご相談ください。

事業計画書を作成する4つのメリット

事業計画書には、必要な理由だけでなく作成するメリットも存在します。事業計画書を作成するメリットは次の4点です。

- 物件の購入前に収支の試算ができる

- 具体的な投資計画が立てられる

- 不動産投資にふさわしい人物であることを伝えられる

- 融資審査の面接対策ができる

メリット①:物件の購入前に収支の試算ができる

事業計画書の作成を通して、表面的な利回りではなく「現実的にどれほどの収益が見込めるか」を判断できるようになります。

物件の閲覧サイトなどに記載されている「利回り」とは、基本的に表面利回りのこと。表面利回りは、不動産投資にかかる経費を含めていないため、空室リスクや代行手数料などの出費が考慮されていません。

事業計画書には、管理費や修繕積立金など、実質的な利回りを計算するために必要な費用を記載します。作成過程において必要費用を洗い出すことで収支の試算ができ、収益を生み出せそうな物件であるか判断できる点が事業計画書を作成するメリットのひとつです。

メリット②:具体的な投資計画が立てられる

事業計画書の作成により収支に関わる項目が可視化され、具体的な投資計画も立てられるようになります。例えば、事業計画書に添付する収支予測表に10年の期間を設け1年ごとに数値を記入することで、家賃の下落幅や空室率、減価償却費や各種税金などを可視化できます。10年単位で数値の推移を見ることにより、運用から物件の売却 = 出口戦略まで見通した投資計画が立てられるでしょう。

メリット③:不動産投資にふさわしい人物であることを伝えられる

事業計画書を作成することで、自分が不動産投資にふさわしい人物であることを伝えられる点もメリットです。

事業計画書を作成することで、なぜ自分が不動産投資を行うにいたったか、融資を受けるに足る人間なのかを、自分の気持ちを乗せた言葉で伝えられます。

融資審査を実施する金融機関の担当者も不動産投資会社のコンサルタントも人間です。同じ不動産投資希望者であれば、より熱意がある方を応援したくなります。不動産投資への熱意を込めて事業計画書を作成することで、不動産投資会社だけでなく金融機関にも信頼してもらえ、融資を受けられる可能性がより高まるでしょう。

メリット④:融資審査の面接対策ができる

事業計画書は、融資審査の面接対策にも利用可能です。

事業計画書を作成することで、物件の強みや入居者となるターゲット層がわかり、かつ収支に関わる数値を理解できるため、不動産投資をどのように展開すべきか指針が見えるようになります。

融資審査の面接では、不動産投資家としての人柄や投資に対する理解度が問われます。事業計画書の作成を通して投資の流れを理解することで、落ち着いて面接の受け答えができるでしょう。

事業計画書の作成では、面接時に突かれるであろう弱点が浮き彫りになる点も重要です。弱点となる具体例として、投資経験の無さや投資に対する動機の甘さなどが挙げられます。

投資経験についてはセミナーの参加など勉強への熱量でカバーが可能。投資に対する動機は、自身の略歴と結びつける形で具体化するなどの対策を取ることができます。弱点を突くような質問で慌てないようにするためにも、融資審査の面談前に事業計画書を作成し自分の弱点を見つけておきましょう。

不動産投資における事業計画書の書き方

事業計画書を作成するメリットを見たところで、ここからは事業計画書の書き方を解説します。

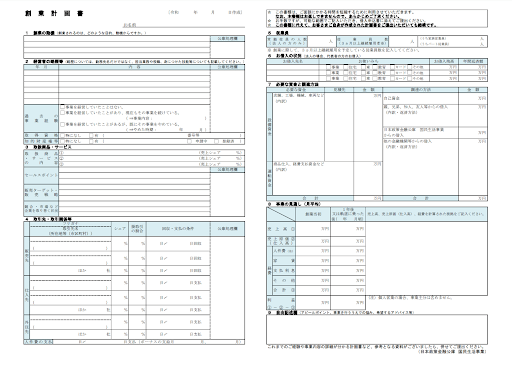

日本政策金融公庫のホームページでは、新たに事業を始める人向けの創業計画書のフォーマットが公開されています。このフォーマットに不動産投資ならではの項目を加えて、不動産投資に適した事業計画書を作成することがおすすめです。

次項より日本政策金融公庫の「創業計画書」に沿って、不動産投資の事業計画書に記載すべき内容を解説します。

①創業の動機:なぜ不動産投資を行うのか

「創業の動機」には、不動産事業を始めるに至った動機を記載しましょう。例えば、生まれ育った地域の物件を購入する場合、「自分が生まれた地域を活性化するため」といった内容が最適です。次に解説する「経営者の略歴等」と繋がる形で動機を提示できると、融資面接時により熱意をアピールしやすくなるでしょう。

②経営者の略歴等:プロフィールや事業経験

「経営者の略歴等」には、氏名、年齢、生年月日、勤務先や勤続年数などご自身の情報を記載します。履歴書や職務経歴書に近い形です。略歴をより詳細に書きたい場合は、別途プロフィールシートを作成することをおすすめします。

プロフィールシートとは、金融機関が融資を検討する際に参照する項目が記載されたA4サイズ1枚 〜 2枚程度の書類です。具体的には「年齢・職業・勤務先・雇用形態・勤続年数・年収・他社からの借入状況など」を記載します。

プロフィールシートの作成については、以下の記事をご覧ください。

参考不動産投資のプロフィールシートとは?融資審査で必要な理由や記載内容について解説!

③お借り入れの状況:借入状況

「お借り入れの状況」には、現在の借入状況を記載します。ここで注意すべきは、借入が少ない方が好印象だからと、借入の事実を隠すことです。

金融機関は指定信用情報機関(CIC、JICC、KSC)から開示される情報により、他社からの借入状況を照会することが可能。従って、借入があることを隠しても意味がありません。大切な情報を隠すことで金融機関からの印象が悪くなり、融資にも影響を与えます。借入がある場合、偽りなく明記するようにしましょう。

④必要な資金と調達方法:資金計画

「必要な資金と調達方法」には、資金計画を記載します。

購入希望の物件に関する資料は、基本的には不動産会社が事業計画書とは別に用意します。具体的には、以下の書面です。

- 物件概要書

- 登記事項証明書(登記簿謄本)

- 公図

- 建物図面

上記と整合性が取れるよう、物件の購入金額と頭金を引いた融資希望額を記入しましょう。調達方法については、特に初心者の方が金融機関を複数併用することは稀なので、審査を申し込む金融機関の名前だけを記載します。

⑤事業の見通し:収入と支出・返済の状況

「事業の見通し」には、不動産経営以外での収入と支出を書きましょう。合わせて本業での年収や住宅や車のローンなどの返済状況も記入することで、金融機関に資金繰りの余裕がどれほどあるかを明示できます。こちらの項目も、偽りなく明記しましょう。

収入に対し支出の割合が高すぎる場合、後述の収支予測表も合わせて確認します。収支予測表と照らし合わせて、手元のキャッシュがなくなる可能性がゼロであれば、支出の割合が高いことが理由で審査に落ちることはないでしょう。

⑥その他記載事項:資産と借入の状況

上記の他、ご自身の資産と借入の金額を記載します。以下の項目も資産となるので、忘れず記載しましょう。

- 株式

- 債券

- 自宅の評価額

資産の総額が多いほど資金面に余裕があると見なされ、審査において有利になります。漏れがないよう記載しましょう。

⑦その他記載事項:資産10年間の収支予測表

事業計画書には「資産10年間の収支予測表」を添付します。不動産経営によって発生する収支の予測を、10年の期間で数値化して、1年ごとに表を作成しましょう。

収支の予測は「損益計算」と「資金計算」に分けることをおすすめします。損益計算は税制上の収支を表し、資金計算は実際のキャッシュフローを表すからです。1年単位では帳簿上の損益と手元にある現金の残高がずれる場合があります。そのため、双方を分けて計算することでより堅実な収支予測の算出が可能です。

不動産投資で事業計画書を作成する際のポイント2選

不動産投資において事業計画書を作成する場合、押さえておきたいポイントが2つあります。客観的にわかりやすく記載することと、現実的な数値を記載することです。

それぞれ詳しく見ていきましょう。

ポイント①:客観的にわかりやすく記載する

先ほど、事業計画書には「自分の言葉で気持ちを込めることが大切」と述べました。しかし、いくら自分の言葉であっても、独りよがりになってはいけません。

事業計画書は、誰が見ても作成者の気持ちや状況を理解できるよう、客観的にわかりやすく記載することが大切です。事業計画書は、誰が見ても作成者の気持ちや状況を理解できるよう、客観的にわかりやすく記載することが大切です。

事業計画書を客観的にわかりやすく記載するには、次の「5W2H」を意識するといいでしょう。

- When(いつ)

- Where(どこで)

- Who(誰が)

- What(何を)

- Why(なぜ)

- How(どのように)

- How much(いくらで)

ポイント②:現実的な数値を記載する

事業計画書を作成するもうひとつのポイントは、現実的な数値を記載することです。

実質利回りの計算を例にします。実質利回りは、諸費用を予測したシミュレーションです。だからといって、極端に支出費用を減らすといった現実離れした数値を記載してはいけません。給与が急上昇する、持っている株が上昇するかもしれないなど、収入が予想以上に増えるようなシミュレーションも同様です。

非現実的な値を書くと、現実を見られない人と判断される場合があります。現実的なシミュレーションができる人という認識を持ってもらうためにも、事業計画書には、想定の範囲内で現実的な数値を書くことがおすすめです。

利回りの計算方法については、以下の記事を参考にしてください。

参考【2023年最新版】不動産投資の利回りとは?注意したい物件や利回りUP方法まで完全解説!

まとめ

ワンルームマンションで不動産投資を行う場合、事業計画書は基本的に不要です。必要となった際は、不動産投資業者が作成してくれるケースもあります。しかし、投資の目的や収支計画を理解するために、一度自分で事業計画書を作成することをおすすめします。

事業計画書は、融資面談の対策にも有効です。とはいえ特に初めて不動産投資を行う場合は、資金予測や収支予測表のように自力で作成するのは困難な部分があります。「客観的に記載すべき」と言われても、具体的にどうするのか疑問に思った方もいらっしゃるでしょう。

当社の無料相談では、事業計画書に記載すべき内容や資金予測の計算についてお話を伺います。話を聞くだけでなく、個々の収支状況に応じたアドバイスも可能です。事業計画書の作成を円滑に進め不動産投資に対する不安を解消するために、一度当社の無料相談をご活用いただければ幸いです。

この記事の執筆: 堀乃けいか

プロフィール:法律・ビジネスジャンルを得意とする元教員ライター。現役作家noteの構成・原案の担当や、長野県木曽おんたけ観光局認定「#キソリポーター」として現地の魅力を発信するなど、その活躍は多岐に亘る。大学および大学院で法律や経営学を専攻した経験(経済学部経営法学科出身)から、根拠に基づいた正確性の高いライティングと、ユーザーのニーズに的確に応えるきめ細やかさを強みとしている。保有資格は日商簿記検定2級、日商ワープロ検定(日本語文書処理技能検定)1級、FP2級など。

ブログ等:堀乃けいか