家賃収入に消費税はかかる?課税・非課税の違いまで徹底解説!

- 更新:

- 2025/01/12

本記事は動画コンテンツでご視聴いただけます。

不動産投資の入り口となるワンルームマンション(区分マンション)投資では、家賃収入に消費税はかかりません。しかし、敷金や礼金から原状回復費用を支払ったり、家賃に駐車場代が含まれたりした際は課税対象となる場合があります。反対に、消費税が課税される事業用の不動産投資でも、非課税となる場合があります。

では、家賃収入はどこまで消費税がかかるのでしょうか。本記事では、居住用不動産、駐車場、事業用不動産それぞれの家賃収入で消費税が課税・非課税となる条件を解説し、2023(令和5)年10月より始まったインボイス制度についても触れていきます。本記事を読むことで、家賃収入にかかる消費税について理解が深まるでしょう。家賃収入と消費税について知りたい方は、ぜひご一読ください。

- 目次

- 家賃収入の消費税は種類により課税と非課税が変わる

- 不動産投資で消費税が非課税となるケース

- 不動産投資で消費税が課税されるケース

- 集合住宅における賃料・共益費の課税判定基準

- 課税事業者となった場合の消費税対策

- 居住用の不動産投資では原則としてインボイスの申請は不要

- まとめ

家賃収入の消費税は種類により課税と非課税が変わる

不動産投資で家賃収入を得る場合、賃貸借契約書上、居住用不動産と事業用不動産に分類されます。分類により、消費税が課税されるかが変わる仕組みです。まず、消費税の課税区分を見たあとで、居住用不動産と事業用不動産それぞれの課税区分について見ていきましょう。

消費税の課税区分は4種類

消費税とは、モノやサービスの取引にかかる税金です。一般的には「消費」される物品やサービスに対して課税されます。

消費税には4つの課税区分があり、国内で対価を得て行う取引は原則「課税取引」です。事業用の不動産投資が課税取引に該当します。一方、社会的配慮から課税されない取引、または課税の対象としてなじまないものは「非課税取引」です。居住用の不動産投資で得る家賃収入は「課税対象としてなじまないもの」とみなされ、非課税取引となります。

課税取引と非課税取引以外の課税区分として「免税取引」と「不課税取引」があります。「免税取引」は輸出、国際輸送、免税店での取引などです。「不課税取引」は国外取引、配当金の支払い、寄付などが該当します。

居住用不動産の家賃収入は「非課税」

多くの場合、不動産投資の家賃収入は、居住用不動産から受け取ります。生活に必要不可欠な住宅は使用により減少しない=消費しないため、社会的配慮から課税されない取引とみなされています。したがって、居住用不動産の家賃収入では、消費税は非課税です。

消費税が導入された当初は、居住用の賃貸物件にも消費税が課税されていました。しかし、1991(平成3)年10月より税制が改正されて非課税となり、今日に至ります。

不動産投資で消費税が非課税となるケース

先ほど「居住用不動産での家賃収入は消費税が非課税である」と解説しました。しかし、駐車場や事業用物件でも非課税となるケースがあります。ここからは、国税庁のホームページを参考に、非課税となる不動産収入の具体例を見ていきましょう。本記事で取り上げるのは、次の3つです。

居住用不動産

まず、居住用不動産については、貸付期間が1ヵ月に満たない場合を除き、家賃収入は非課税です。貸付期間以外の条件として、以下2点が挙げられます。

- 契約において住宅用であることが明らかにされているもの

- 契約において貸付けの用途が明らかにされていない場合に、貸付状況からみて住宅用に供されていることが明らかなもの

居住用不動産には、以下の施設も含まれます。

| 項目名 | 具体例 |

|---|---|

| 住宅の一部と認められるもの | 庭、塀、給排水施設等 |

| 住宅の附属設備で住宅と一体となって貸し付けられるもの | 家具、じゅうたん、照明設備、冷暖房設備等 |

家賃だけではなく、以下のうち返還しない金銭も非課税です。

- 賃貸借契約の締結費用

- 更新時の保証金

- 権利金

- 敷金

- 更新料

契約で明らかにされていれば、借主が別の人に又貸しする「転貸」も非課税となります。明らかにされていなくても、居住用として使われていることが明らか、もしくは 居住用として使われていないことを元の貸主が把握していなければ非課税です。

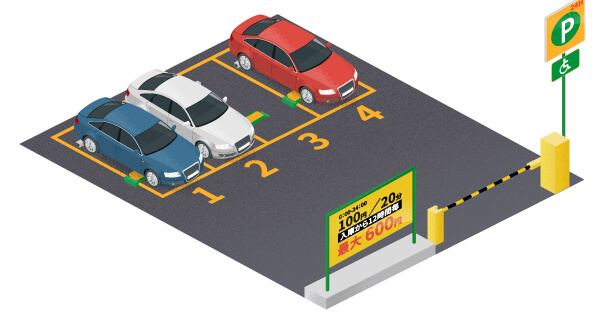

駐車場

不動産投資では、駐車場付きの物件も多くあります。居住用不動産(貸し出す物件)の家賃は非課税ですが、駐車場代金については少し複雑です。

物件に付帯している駐車場については、以下の3点すべてに該当すれば非課税となります。

- 1戸当たり1台以上の駐車スペースがある

- 車の所有に関わらず、すべての住戸に駐車場が割り当てられている

- 賃料と別に駐車場料金を徴収していない

事業用物件

事業用物件は消費税の課税対象ですが、課税売上高の合計が1千万円以下であれば非課税となります。事業用物件で年間200万円の賃料収入を得ている場合は、1千万円以下のため非課税です。

居住用不動産と同様、以下のうち返還しない金銭も非課税となります。

- 賃貸借契約の締結

- 更新時の保証金

- 権利金

- 敷金

- 更新料

課税売上高は、不動産投資による収入だけではなく、他の事業収入など消費税の課税対象となる収入の総合計で考えます。 ただし、課税売上の総合計が1,000万円を超えたとしても、課税事業者となって消費税が課税されるのは翌々年からです。

不動産投資で消費税が課税されるケース

居住用不動産の家賃収入は原則として非課税ですが、課税されるケースもあります。ここからは、課税対象となる家賃収入について、非課税となるケースと同様に3種類のケースについて解説します。

居住用不動産

居住用不動産については、以下の費用が課税対象です。

- 原状回復工事費用として支払った敷金や保証金

- 家賃とは別に徴収する水道光熱費

- 下宿で住人に提供する「まかない」

合わせて、不動産の貸付期間が1ヵ月に満たない場合も課税されます。また、リゾートマンションやウィークリーマンション、民泊は「旅館業」に該当するため、こちらも課税対象です。住宅からそれ以外に用途変更した場合、契約変更後は課税対象となります。

駐車場

駐車場については、以下に該当しない場合はすべて課税対象です。

- 1戸当たり1台以上の駐車スペースがある

- 車の所有に関わらず、すべての住戸に駐車場が割り当てられている

- 賃料と別に駐車場料金を徴収していない

事業用物件

事業用物件はすべて課税対象です。以下の不動産が該当します。

- 貸店舗

- 貸事務所

- 貸倉庫

- 駐車場

- まかない付き下宿

- 貸別荘等の収入

- 貸看板等の広告収入

「居住用ではない不動産収入はすべて課税対象」であると考えると、わかりやすいです。

居住用不動産と事業用不動産が混在している建物では、居住用部分は非課税となり、事業用部分は課税対象となります。例えば1階が店舗、2階〜4階は賃貸住宅という物件は、居住部分は非課税、店舗部分は課税です。また、社宅として借り上げる際に、契約書に社員の居住用であることが明記されていれば消費税は非課税ですが、借り上げたうちの1戸を事務所にした場合は、事務所の部分に課税されます。

不動産投資は、ほとんどは居住用不動産への投資です。しかし、事業用の物件に投資対象を拡大する場合、消費税の課税により支払額が増えることも考慮しなければいけません。

集合住宅における賃料・共益費の課税判定基準

区分マンションで不動産投資をする場合、賃料や共益費の課税・非課税の判定が難しいところです。原則として、住宅とは別に貸付対象となっている施設や動産、サービスについては、家賃と一緒に支払っていても、家賃とは別にした上で課税対象となります。

以下の表は、集合住宅における賃料・共益費の判断基準です。居住用不動産に付帯する施設がある場合の参考にしてください。

| 課税 | 非課税 |

|---|---|

|

・住人以外でも利用可のプール・アスレチック・温泉等施設利用料 ・1戸につき1台未満の割り当てとなる駐車場費用 ・入居者の選択による家具や電気製品、倉庫の利用料 ・入居者の選択によるハウスキーピング料 |

・家賃 ・共用部分の管理費 ・1戸につき1台以上の割り当てがある駐車場費用 ・住人以外利用不可のプール・アスレチック・温泉等施設利用料 ・住宅に設置されている家具や電気製品、倉庫等の使用料 ・空調施設、給湯設備利用料 ・電気・ガス・水道利用料 ・換気設備利用料 ・あらかじめ付帯されたハウスキーピング料 ・衛星放送共同アンテナやCATVの使用料 ・管理料・警備料 ・ルームメンテナンス両 ・フロント・サービス料 |

参考集合住宅の家賃、共益費、管理料等の課税・非課税の判定|国税庁

課税事業者となった場合の消費税対策

以下の条件を満たすと、消費税の課税事業者となります。

- 前々年(基準期間)の課税売上高が1,000万円超

- 前年の1月~6月までの期間(特定期間)の課税売上高が1,000万円超

なお、上記を満たさなくても、インボイスの申請を行った場合は課税事業者となります。課税事業者となった場合、簡易課税制度か2割特例を使うことで消費税を節税可能です。

前々年の課税売上が5千万円以下であれば「簡易課税制度」

簡易課税制度とは、前々年の課税売上が5千万円以下のとき、売上にかかる消費税に対し、事業区分に応じたみなし仕入率をかけた金額を控除する制度です。

家賃収入を例にして解説します。家賃収入は非課税ですが、管理費や修繕費など経費として支払った各種費用には消費税が含まれています。消費税の計算をする際は、不動産投資で支払った「経費」が「仕入」とみなされます。簡易課税制度では「みなし仕入率」を使って賃貸収入に対する経費を簡易的に計算し、経費にかかる消費税分のみを支払います。

家賃収入の場合、みなし仕入率は40%。以下の計算式で算出できます。

- 納税すべき消費税額=課税売上高に対する消費税額 × 0.4

※家賃の返金があった場合は、返金した分の消費税を引いて計算する

課税売上が1千万円あった場合、本来納税する消費税は10%分の100万円です。簡易課税制度を活用すると、納税すべき消費税額は100万円に0.4(=40%)をかけた40万円となります。不動産賃貸業は一般的に経費が少なく、仕入れにかかる消費税が少ないため、簡易課税制度での納税が有利になるケースがほとんどです。

簡易課税制度を利用するには税務署への届け出が必要となります。簡易課税制度の適用を受けると、その後2年間は他の制度に変更できません。大規模な修繕・改装などを行い、経費がかかる場合は、簡易課税制度を使わない方が節税になります。直近2年間のうちに大規模修繕を予定している場合は、大規模修繕が終わってから簡易課税制度を使用しましょう。

インボイス制度で課税事業者となった場合は「2割特例」

2023年10月より開始されたインボイス制度により課税対象者となった場合、みなし仕入率の計算はせず、本来支払うべき消費税の2割を納税する「2割特例」の適用が可能です。2割特例は、1千万円以下の収入でもインボイス制度の対象となった方の負担を軽減するために制定されました。

適用される課税期間は、2023年10月1日から2026年9月30日まで。それ以降は、簡易課税か、受け取った消費税と支払った消費税を相殺する「一般課税(本則課税)」のどちらかを選択する必要があります。

居住用の不動産投資では原則としてインボイスの申請は不要

前の見出しで「インボイス制度で課税事業者となった場合」を解説しました。しかし、不動産オーナーになると必ずインボイスの申請が必要なのか、心配になる方もいらっしゃるでしょう。

インボイス制度は消費税にかかるもので、家賃に消費税がかからない居住用の不動産を取引するだけであれば、インボイスの届出はいりません。しかし、居住用の不動産で投資をする場合でも、インボイスの申請をした方が良い場合もあります。

事業収入が1千万円を超えている場合は申請必須

インボイス制度は、2023(令和5)年10月1日より開始されました。複数ある消費税率に対応しつつ、事業者が消費税を正確に納めるために、登録した事業者のみが発行できる「インボイス」をもとに消費税を計算する仕組みです。「インボイス」とは、消費税の金額等が書かれた請求書や領収書のこと。不動産投資やその他の事業で得た収入が1千万円を超える場合、インボイスの登録が必須です。

インボイスは、e-Taxもしくは郵送で申請します。詳しくは、国税庁ホームページにてご確認ください。

駐車場や太陽光発電などの収入がある場合は税理士や業者に相談を

駐車場を貸し出して収入を得ている場合や、部屋や建物全体にソーラーパネルを置き、太陽光発電で得た電力を売って収入を得ている場合、将来的にインボイスの申請が必要となる可能性があります。

2024年11月現在では、太陽光発電における新規のインボイス登録は不要で、インボイスの有無により買い取り価格が変わることはないとされています。しかし、経済産業省資源エネルギー庁が定期的に開催している「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」の第58回定例会議では、以下のように提言された資料が提出されました。

「現時点でインボイス未登録の者の中にも一 定数の課税事業者が存在している可能性があることから、今後、更なる調査等を⾏って状況把握を進めた上で、 2025年度以降の取扱いを検討していくこととしてはどうか」

引用インボイス制度の導入に伴う FIT制度上の対応について|資源エネルギー庁

現時点ではインボイス制度の申請は不要ですが、将来的に必要となるかもしれません。不安な場合は、一度税理士への相談をおすすめします。なお、当社の無料相談でもお話を伺えます。太陽光発電がある不動産に投資したい場合は、ぜひ無料相談をご活用ください。

まとめ

居住用不動産の家賃収入は、年収1千万円を超えなければ原則として消費税が非課税です。アパート・マンション投資のみを行う場合、消費税の支払いはさほど気にする必要はありません。ですが、将来的に投資対象を広げた場合に、事業用不動産で得た収入は消費税の課税対象であることは覚えておきましょう。

不動産投資の家賃収入にかかる消費税についてより深く知りたい場合は、当社が発行している電子書籍がおすすめです。無料会員登録するだけで、39,800円相当の電子書籍13冊が無料で読めます。不動産投資における税金について網羅した「節税の初級編」「上級編」を活用して、税金の知識を身に付けていただけましたら幸いです。

書籍で学んだ上で、個別に心配なことが出てきたり、話を聞きたくなったりしたときは、無料相談もご活用ください。経験豊富なコンサルタントが、中立の立場からアドバイスいたします。

この記事の執筆: 堀乃けいか

プロフィール:法律・ビジネスジャンルを得意とする元教員ライター。現役作家noteの構成・原案の担当や、長野県木曽おんたけ観光局認定「#キソリポーター」として現地の魅力を発信するなど、その活躍は多岐に亘る。大学および大学院で法律や経営学を専攻した経験(経済学部経営法学科出身)から、根拠に基づいた正確性の高いライティングと、ユーザーのニーズに的確に応えるきめ細やかさを強みとしている。保有資格は日商簿記検定2級、日商ワープロ検定(日本語文書処理技能検定)1級、FP2級など。

ブログ等:堀乃けいか