不動産投資で損益通算できる仕組みとは?実例を交えて計算方法や注意点を解説!

- 更新:

- 2025/01/26

本記事は動画コンテンツでご視聴いただけます。

不動産投資における損益通算の仕組みは、わかりにくい考え方のひとつです。実際、当社にご相談いただく多くのお客様からも「損益通算について詳しく教えてほしい」というご要望をいただきます。実際に損益通算について調べても専門的な話がほとんどで、「結局、損益通算が何かわからない」と感じる方も多いのではないのでしょうか。

不動産投資を行う上で損益通算を理解している方とそうでない方との間には、大きな差ができてしまう側面もあります。実際、損益通算について良く知らないがために、大きな損失を被った方も少なくありません。

そこで本記事では、具体的な数字や図を利用して、損益通算の仕組みを解説します。併せて、計算例や注意点についても解説。最後までお読みいただければ、不動産投資の損益計算について一気に理解を深められます。

「まずは具体的な計算方法を知りたい」方は、先に「損益通算の計算方法」からご覧ください。

- 目次

- 不動産投資で損益通算ができる所得とできない所得

- 不動産投資で損益通算できない赤字

- 不動産投資における損益通算の具体的な活用方法

- 3ステップで解説!不動産投資における損益通算の計算方法

- サラリーマンが不動産投資で損益通算する際の注意点

- 不動産投資の損益通算で失敗しないためのポイント

- まとめ

不動産投資で損益通算ができる所得とできない所得

損益通算は「損益」を「通算」する、つまり「黒字と赤字をぶつけて相殺する」意味の言葉です。損益通算の目的は、税金を安くすること。不動産投資では「本業の給与所得」と「赤字の不動産所得」とを相殺することで、節税効果を期待できる仕組みです。

不動産投資では、損益通算ができる所得とできない所得があります。ここからは、損益通算ができる所得とできない所得について見ていきましょう。

損益通算ができる4種類の所得

国税庁によると、損益通算の対象となるのは以下4種類です。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

これら4種類の所得だけが損益通算の対象となり、他の所得から控除できるとされています。配当所得や利子所得、雑所得など4つ以外の所得については、仮に赤字であっても本業の給与所得からは控除できません。

したがって、もしも不動産所得が赤字となった場合、本業である給与所得と不動産所得の赤字を相殺することで所得を減らし、節税することが可能です。

例えば、本業の給与所得が1,200万円、不動産所得が200万円の赤字だったとしましょう。この場合、課税所得は1,200万円 - 200万円 = 1,000万円となり、200万円分の節税効果を得られます。

不動産所得の計算方法

不動産投資で給与所得や他の所得との損益通算が可能なのは、「収入 - 費用」が赤字となった場合です。では、損益通算の対象となる不動産所得はどのように出すのでしょうか。

不動産所得は「収入 - 費用」で求められます。通常の家賃収入や共益費だけでなく、礼金や更新料なども含まれます。不動産所得を計算する際は、以下の費用を収入から差し引きます。

- 修繕費

- 仲介手数料

- 管理費用

- 固定資産税

- 保険料

- 借入金の利子

- 減価償却費

不動産所得であっても損益通算できないポイント

不動産所得であっても損益通算できないポイントがあります。具体的には、次の2点です。

Point①:ローンの返済額(元金 + 利息)のうち、元金部分は経費にできない

Point②:利息の支払い分のうち、土地にかかる利息分は原則として損益通算できない

図で表すと、下のようになります。

では、各ポイントを詳しく見ていきましょう。

Point①:ローンの元金返済部分は経費計上不可

ローン返済額のうち、元金の支払い部分については経費計上できません。上図左側の棒グラフは、支払額の内訳を表しています。毎月8万円を返済するうち、利息が5万円、元金が3万円です。つまり、8万円を毎月支払っていても、元金の3万円分は経費計上できません。

税務署が出している「令和5年分 収支内訳書(不動産所得用)の書き方」にも「借入金の返済額のうち元本に相当する部分の金額は必要経費になりません」と明言されています。元金の返済はあくまで「借りたものを返しているだけ」です。したがって、経費としての計上は不可となります。

Point②:土地にかかる利息分は損益通算の対象外

ローンの元金返済部分は経費計上不可でしたが、土地にかかる利息分は損益通算の対象外です。先ほどの図を再掲します。

右側の棒グラフは、利息の内訳です。支払利息である5万円のうち建物分が60%、土地分が40%に分けられます。支払利息のうち損益通算の対象にできるのは、建物分の3万円だけです。

国税庁のHPにも「土地(土地の上に存する権利を含みます。)を取得するために要した負債の利子に相当する部分の金額」は「その損失が生じなかったものとみなされ、他の各種所得の金額から控除することはできません」と記載されています。

したがって不動産投資で節税効果を狙う際には、事前に建物比率を確認し、建物分の利息がいくらかを把握しておかなければなりません。建物比率は「固定資産税評価額」を基に決定されます。固定資産税評価額はすぐに取得することが難しいデータなので、必要なときは不動産会社の担当者に問い合わせましょう。

なお、収入から建物にかかる利息分を引いても所得が黒字である場合は、赤字にならない範囲で土地にかかる利息も控除できます。

不動産投資で損益通算できない赤字

不動産投資で損益通算できない赤字は、上記だけではありません。下に書いた赤字も損益通算の対象外となります。

ここからは、不動産投資で損益通算できない赤字について、簡単に解説します。

ケース①:別荘・リゾートマンションの貸付に関する赤字

別荘やリゾート物件のように、趣味や娯楽、保養または鑑賞目的で所有する不動産投資による赤字は、損益通算の対象外です。本件に関して、一審では損益通算の妥当性が認められたものの、二審の高裁判決で納税者が逆転敗訴した裁判がありました。コンドミニアム形式のリゾートホテルの一室を貸し付けた際にできた赤字を、投資用物件であるとして損益通算しようとした納税者に関する裁判です。

高裁による判決では「本件物件より受けることができた利益や利用実績からすれば、納税者には保養の目的があったと認めざるを得ない」として、納税者が敗訴となりました。

仮に持ち主が「このリゾートマンションは投資用だから損益通算できる」と主張したとしても、「保養や娯楽」の目的に見えるような客観的事実の積み重ねにより、損益通算の対象外とされる可能性があるため注意が必要です。

参考村井泰人「生活用資産を巡る所得税法上の諸問題」|税大ジャーナル10(2009. 2)P.203-206

ケース②:特定組合員等に関する赤字

特定組合員等が計上した不動産所得の赤字についても、損益通算の対象外となります。任意組合契約や有限責任組合契約において、組合員や受益者が不動産所得において計上した損失は損益通算できません。

任意組合契約とは、民法667条1項に基づく契約形態のひとつです。複数の当事者が共同で事業を営むために出資することを約束した形態で、不動産投資や共同事業において利用されます。任意組合契約による事業で不動産所得が赤字となった場合、その赤字を他の組合員が行った、黒字の不動産所得や給与所得との相殺はできません。

この規定は、組合で航空機や船舶を購入してリース事業を営み、そこから生じた損失を各組合員に分配することで損益通算を行う節税事例が相次いだことから作られました。ただし、一般的な不動産投資を行う上では、それほど問題となりません。

ケース③:国外中古建物に関する赤字

2020(令和2)年度の税制改正により、海外不動産で生じた不動産所得の赤字による損益通算ができなくなりました。例えば、築22年を経過した木造物件の償却期間は一律4年で申告可能です。年間の減価償却費も高額であることから、高い減価償却費による節税効果を目当てに、国外中古建物を購入する投資家が多く発生しました。

しかしながら、国外中古建物を利用した節税に対し、会計検査院が「国外に所在する中古の建物に係る減価償却費の在り方について、様々な視点から有効性及び公平性を高めるよう検討を行っていくことが肝要である」と警鐘を鳴らしました。

会計検査院の報告を受けた国は、2020(令和2)年度の税制改正にて対策を実施。個人が所有する国外中古建物の減価償却費については「生じなかったものとみなされ」費用計上ができなくなりました。

不動産投資における損益通算の具体的な活用方法

損益通算を使って赤字の不動産所得を給与所得と相殺することで、節税効果を得られます。「でも、不動産所得が赤字って、投資として上手くいってないのでは?」と疑問に思われた方もいるかもしれません。しかし、その心配は不要です。

不動産投資には「健全な赤字」が存在します。不動産所得の計算方法や減価償却費の特徴をしっかりと押さえることで「健全な赤字」を使って節税できること。これが「赤字でも心配が無用」な理由です。

ここからは、減価償却費の仕組みから、健全な赤字が発生する理由を解説。そして、減価償却費を活用した損益通算の概要を解説します。

現金の支出を伴わない「減価償却費」を活用する

不動産所得は、「収入 - 費用」で求められます。通常の家賃収入や共益費に加えて、礼金や更新料なども収入です。

一方、費用として計上できるのは、以下の項目になります。

- 修繕費

- 仲介手数料

- 管理費用

- 固定資産税

- 保険料

- 借入金の利子

- 減価償却費

上記の中で、ひとつだけ「現金の支出が伴わない費用」があることにお気付きでしょうか。それが「減価償却費」です。減価償却費により「健全な赤字」による節税効果がもたらされます。

減価償却費により「健全な赤字」が生まれる

減価償却とは、一定の方法を使って、固定資産の取得に要した金額を各年分の必要経費として配分していく手続きです。減価償却で配分された各年分の必要経費を「減価償却費」と呼びます。

減価償却費の考え方は「すでに支払った物件購入額を、耐用年数に応じて少しずつ経費化する」ものです。物件購入費用として支払い済みであることから「減価償却費は、実際にお金が出ていかない費用」ともいえます。

実際にお金が出ていかない減価償却費を収入から引くことで、「会計上の赤字」を作り出すことが可能です。会計上は赤字になったとしても、実際のキャッシュフローは黒字。これが、先ほどお伝えした「健全な赤字」の正体です。減価償却費を活用して健全な赤字を出すことで、手元に資金を残しつつ節税効果を得ることができます。

減価償却費で節税する計算例

では、減価償却費による「健全な赤字」でどれくらい節税できるのでしょうか。実際に計算してみましょう。

鉄骨鉄筋コンクリート(SRC)で作られた築10年の中古ワンルームマンションを2,000万円で購入した例で計算します。本例のマンションは、以下の条件で購入、投資した設定です。

- 耐用年数は47年

- 土地建物比率は7:3(建物:土地)

- 8万円で貸したが、1月から6月までしか入居がなかった

- ローンの利息や管理費などの経費が、月3万円かかっている

①減価償却費の計算

まず、減価償却費を計算しましょう。計算式は「取得価額 × 償却率」です。償却率を出すために「耐用年数」が必要となります。中古物件を購入した場合、築年数を考慮した「見積耐用年数」を計算しなければなりません。見積耐用年数は、以下の式で求められます。

- 見積耐用年数 =(法定耐用年数-築年数)+ 築年数 × 0.2

※端数は切り捨て

上の式に当てはめると、耐用年数は39年です。ここで、ようやく減価償却費の計算に入ります。国税庁が出している「減価償却資産の償却率等表」を見て、償却率を調べましょう。

減価償却費の計算方法は「定額法」と「定率法」があり、不動産は「定額法」です。国税庁の表から「1 旧定額法、定額法の償却率表」で耐用年数が「39年」に当てはまる償却率を探します。耐用年数が39年だと、償却率は0.026です。土地建物比率により建物価格は1,400万円なので、1,400万円×0.026%=36.4万円となります。

②収支の計算

減価償却費を算出したところで、購入したマンションの収支状況を確認します。本マンションは8万円で貸していますが、1月から6月までしか入居がありませんでした。したがって、家賃収入は、7月から12月までの6ヵ月分で48万円です。

一方、入居の有無にかかわらず、ローンの利息や管理費などの経費が、毎月3万円かかっています。年間の経費は、3万円 × 12ヵ月=36万円です。年間経費に先ほど計算した減価償却費36.4万円を足すと、経費合計は72.4万円となります。これらの収入から経費を引いた不動産所得は、下のとおり。

- 48万円 -(36.4万円+36万円)=- 24.4万円

減価償却費を考慮に入れなければ、12万円の黒字です。しかし、減価償却費を計上したことで、帳簿上は24.4万円の赤字となりました。この24.4万円が「健全な赤字」です。健全な赤字である24.4万円を給与所得などと損益通算することで総所得が減り、節税対策が可能となります。

3ステップで解説!不動産投資における損益通算の計算方法

さて本章では、不動産所得の赤字を用いた損益通算を行ってみましょう。損益通算をするにあたっては、以下3つのステップを踏む必要があります。

本記事では、給与収入を得ているサラリーマンが、副業で不動産投資を行う場合を例に解説します。

Step①:給与所得を把握する

最初に、本業の所得となる「給与所得」を把握しましょう。例として、本業の所得が給与所得のみのパターンを見ていきます。

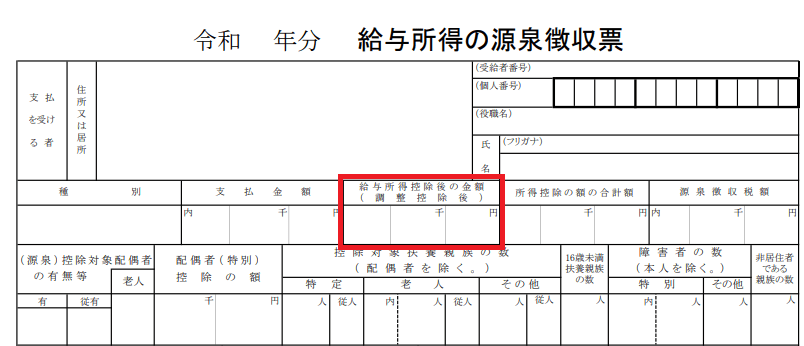

給与所得とは、収入金額から給与所得控除額を引いた金額です。源泉徴収票の「給与所得控除後の金額」(画像の赤枠部分)になります。

源泉徴収票が手元にない場合、給与所得を計算できるシミュレーションツールを提供しているサイトで計算しましょう。ここでは、給与所得の金額を1,000万円と想定します。

Step②:不動産所得を算出する

給与所得の計算ができたら、次は不動産所得の計算です。下図のように、収入から支出を引いて算出します。

ここで注意すべきは、借入金の利子です。損益通算では対象外となりますが、不動産所得の計算においては、いったん全額を経費として計上します。とはいえ、損益通算をするときには土地にかかる利息を除外するため、この時点で「建物にかかる利息」と「土地にかかる利息」を分けておくことがおすすめです。

計算の結果、不動産所得が200万円の赤字、土地にかかる利息は15万円であったと仮定します。

Step③:給与所得と不動産所得で損益通算を行う

ここまでの計算で、本業の給与所得が1,000万円、不動産所得が200万円の赤字となりました。後はこれらの金額を合算して損益通算を行えば、課税所得を算出できます。しかし、損益通算を行う前に、土地にかかる利息を赤字から控除しなければなりません。

不動産所得の-200万円のうち、土地にかかる利息15万円分は損益通算の対象外となります。この例で給与所得から控除できる金額は、土地にかかる利息分の15万円を引いた185万円です。

では、実際に損益通算を行いましょう。給与所得が1,000万円、損益通算できる不動産所得は185万円です。給与所得と不動産所得を損益通算した結果、課税所得は1,000万円 - 185万円 =815万円となります。課税所得を185万円分圧縮したことにより、所得税は約53万円、住民税は18.5万円の節税効果を得ることが可能です。

確定申告による経費計上が認められない会社員の方にとって、不動産投資による節税は非常に有効であることがおわかりいただけたのではないでしょうか。ただし、本記事のシミュレーションは、仲介手数料や登記費用などがかかる購入初年度のケースです。必要経費が減る2年目以降は、節税効果は薄まることを頭に入れておきましょう。

具体的な節税効果や収支の考え方については、当社コンサルタントとの無料相談にてお伝えします。

サラリーマンが不動産投資で損益通算する際の注意点

サラリーマンが不動産投資で損益通算する際は、いくつか注意点があります。代表的な注意点は以下のとおり。

ひとつずつ見ていきましょう。

副業禁止の会社に見つかるリスクがある

損益通算をする際の確定申告により、副業禁止の会社に不動産投資が見つかるリスクがあります。

損益通算を行うには、確定申告が必須です。損益通算を行った確定申告により、給与所得だけの場合に支払うべき住民税よりも税額が下がる可能性があります。住民税が下がった結果、経理担当者に副業の存在を気づかれるかもしれません。

副業禁止の会社に見つかるリスクを避けるには、確定申告書に記載された「住民税の納付方法」で「普通徴収」を選択しましょう。普通徴収にすることで、不動産所得と損益通算して計算された住民税を自分で支払えるため、会社に副業が見つかるリスクを軽減可能です。

参考不動産投資は副業にならない!会社員が始めるメリットと注意点を完全解説!

必要以上に経費をかけてしまう可能性がある

損益通算の制度があることで、必要以上に経費をかけてしまう可能性も否定できません。損益通算できるからと、本来は使わなくてもいい経費を使ってしまう可能性があります。さらに、損益通算で税金を減らしたいからと、本来は計上できない費用を経費として計上してしまうかもしれません。

不自然な損失計上による損益通算は、税務調査の対象ともなり得ます。いくら損益通算があるからといっても、必要以上に経費をかけてはいけません。必要な経費を適切に計上しましょう。

制度変更があると現在の仕組みは利用できなくなる

不動産投資において、損益通算は節税にとても有効な仕組みです。しかし、制度変更があった場合、現在の仕組みが利用できなくなる恐れがあります。

税制は毎年変わっているため、現行の損益通算制度がこの先も続くとは限りません。実際に、2021(令和3)年から、国外中古建物は損益通算ができなくなりました。損益通算は便利ですが、絶対に残る制度とは言い切れません。現行の仕組みが廃止された時は今のやり方で節税ができなくなることを想定し、別の節税方法も考えておきましょう。

不動産投資の損益通算で失敗しないためのポイント

減価償却費を上手に活用することで所得税を減らせる損益通算の仕組みは、ある意味救世主のように見えるかもしれません。

しかし、損益通算による節税効果を過信するのは危険です。本章では、不動産投資の損益通算で失敗しないためのポイントを2つ紹介します。

ポイント①:節税を強調する営業マンに注意する

1つ目のポイントは、節税を強調する営業マンに注意することです。

本来あるべき不動産投資の節税方法は「正しい経費計上」です。そのひとつとして、実際の出費はないが経費として計上できる減価償却費の活用が挙げられます。現在、不動産会社から物件の提案を受けているとしましょう。提案してもらった物件の収支シミュレーションが大幅な赤字で、かつ、赤字額が減価償却費の額を大きく超えている場合には、要注意です。大幅な赤字を「節税効果」という都合の良い言葉で濁している可能性があります。

節税を強調する営業マンを見抜くには、提案された物件の「実際に入るお金(キャッシュ・イン・フロー)」と「実際に出ていくお金(キャッシュ・アウト・フロー)」を確認し、物件全体のキャッシュフローをしっかりと認識することが必須です。都合の良い「節税効果」を隠れみのにして収益性の低い物件を売りつけようとする悪質な営業マンや不動産会社が多く存在しています。営業マンに言われるまま、シミュレーション上の数字だけを見て安心してはいけません。キャッシュフローの計算については、以下の記事で詳しく解説していますので、併せてご覧ください。

参考不動産投資でのキャッシュフローとは?成功のカギとなる計算方法や必要性を完全網羅!

ポイント②:償却期間終了後の収支シミュレーションを確認する

不動産投資の損益通算で失敗しないポイントの2つ目は、減価償却が終わった後の収支シミュレーションも確認しておくことです。中には、物件を売りさばきたいがために節税効果を強くアピールし、減価償却費がある期間のシミュレーションしか作成しない営業マンも存在します。

こうした悪徳営業マンに騙されないためにも「減価償却の期間が終了した後の収支はどうなるのか」もチェックしておきましょう。減価償却費を計上できる期間と比べると、計上できる費用が減るのは仕方のないことです。だからこそ、デメリットを隠さずに伝えてくれたり、明確な出口戦略を提案してくれたりするかどうかは、営業マンの信頼性を図るための重要な指標となります。

減価償却がなくなることで、帳簿上では黒字でもキャッシュフローがマイナスとなる「デッドクロス」を誘発する可能性もあります。デッドクロスの概要や回避方法については、以下の記事で詳しく解説しているので、併せてご覧ください。

まとめ

黒字と赤字を相殺することで所得を圧縮する損益通算のメリットは、なんといっても節税効果です。一方、節税効果をうたい文句にして、収益性が低く赤字になりそうな物件を売りつけようとする悪質な不動産会社や営業マンが存在している事実も、忘れてはいけません。

当社では、初心者のお客様でも安心して不動産投資にお取り組みいただけるよう、納得いただけるまで丁寧に情報を提供します。不動産投資における損益通算や節税効果に関心や疑問をお持ちいただけた方は、不動産投資における損益通算や節税効果にご関心をお持ちいただけた方は、ぜひ当社の無料相談をご活用ください。経験豊富なコンサルタントが、損益通算に対する不安を解消するお手伝いをさせていただきます。