不動産投資でのキャッシュフローとは?成功のカギとなる計算方法や必要性を完全網羅!

- 更新:

- 2024/12/08

本記事は動画コンテンツでご視聴いただけます。

不動産投資では、キャッシュフローが利回りと同じくらい非常に重要な数値と言われています。これは「手残り額が重要」と言っているのと同義です。ではなぜ、不動産投資ではキャッシュフロー = 手残り額が重要なのでしょうか。

本記事では、キャッシュフローが不動産投資における重要な判断材料となる理由やキャッシュフローの計算方法について詳しく解説します。これから不動産投資を始める方はもちろん、すでにいくつか物件を所有されている方も、長期間にわたって不動産投資を続けるための参考としてご覧ください。

- 不動産投資におけるキャッシュフローとは

- キャッシュフローの計算方法

- 不動産投資においてキャッシュフローが重要である3つの理由

- 帳簿上の利益とキャッシュフローの違い

- キャッシュフローは債務返済比率(DCR)で健全性を確認する

- キャッシュフローを増やす7つの方法

- キャッシュフローがプラスになった場合の活用法

- まとめ

不動産投資におけるキャッシュフローとは

不動産投資における「キャッシュフロー」とは、現金の流れやお金の出入りを意味する言葉です。家賃収入と支出の差から、手元に残る額 = 「手残り額」を計算します。

キャッシュフローの計算方法

キャッシュフローの計算式は、以下のようにシンプルです。

- キャッシュフロー = 家賃収入 -( ローン返済額 + 運営経費 + 税金)

得られる家賃収入から不動産投資に必要な費用を差し引いた金額が手残り額、つまりキャッシュフローです。駐車場代のような家賃以外の収入がある場合は、その収入も含まれます。

キャッシュフローの計算シミュレーション例

それでは、実際にキャッシュフローの計算をシミュレーションしてみましょう。

例:都内区分マンション / 月額家賃10万円

| 家賃収入 | 120万円 |

| ローン返済額 | 74万円 |

| 運営経費 | 20万円 |

| 税金 | 10万円 |

年間キャッシュフロー = 120万円 ー(74万円 + 20万円 + 10万円)= 16万円

上記のシミュレーションにより、このワンルームマンションでは年間16万円のキャッシュフローを得られることがわかります。キャッシュフローを計算すると、物件購入後に自分の手元に入る金額をより具体的に算出できることがおわかりいただけるでしょう。

キャッシュフローの計算は専門家への相談がおすすめ

不動産投資では、家賃収入と費用を入力するとキャッシュフローを自動で計算してくれるアプリがあります。簡易的にキャッシュフローを計算したい場合、アプリの活用もいいでしょう。

しかし、正確にキャッシュフローを計算する場合、ローンの返済額や利息額などの各種費用は個々により変わります。アプリに入力する費用は、すでに計算済みの数値です。計算済みの費用を使うことが前提のアプリでは、正確な経費の計算やキャッシュフローの算出は難しいでしょう。

正確に経費やキャッシュフローを計算したい場合、不動産投資会社に相談することがおすすめです。経費を削るためのアドバイスをもらえる場合もあります。正確にキャッシュフローを出したい場合は、知識や経験が豊富な専門家への相談がおすすめです。

なお、当社でも無料相談を随時実施しています。キャッシュフローについて気になる点がありましたら、いつでもご連絡いただければ幸いです。

不動産投資においてキャッシュフローが重要である3つの理由

不動産投資においてキャッシュフローが重要な理由は、キャッシュフローによって不動産投資の健全性が把握できるからです。

「健全性」とは、不動産投資で利益を出し、これからも投資を継続できるかどうかの指標。キャッシュフローがマイナスになるとその分を手出し資金で補うことから、将来の継続が難しく健全性が低い投資とみなされます。そのため、不動産投資において、キャッシュフローを計算しマイナスを回避することはとても大切です。

なぜキャッシュフローが重要なのか、3つの視点から解説します。

①自己資金の流用を防ぎ手元に現金を残す

不動産投資では、キャッシュフローを計算しお金の流れを確認することで、自己資金の流用を防ぎ手元に現金を残せるようになります。

不動産投資において、現金は非常に重要です。例として毎月の返済を考えていきましょう。空室期間が続きキャッシュフローがマイナスになる時期であっても、ローンの返済は必要です。

多くのオーナーは、キャッシュフローがマイナスになった場合自己資金を充当して返済します。そうすると、自己資金は減るばかり。自己資金が無くなると、物件を手放すことも考えられます。せっかく購入した物件を手放す最悪の事態を避けるためにも、キャッシュフローの計算が重要です。

不動産投資を行っている方の大半は、会社員を本業として給与収入を得ています。会社員が副業で不動産投資を行う場合、給与収入は生活費や貯蓄に回し、不動産投資の利益は不動産投資の経費に回している方がほとんどです。

もしも、キャッシュフローが継続してマイナスになると、給与収入や貯蓄から不動産投資に補填せざるを得なくなり、結果として生活レベルの低下や、心理的な負担につながりかねません。事前のキャッシュフロー計算をしっかりと行って安定した利益を確保することこそ、不動産投資を成功させる大切なポイントとなります。

②修繕費や滞納など急な支払いに備えられる

キャッシュフローをプラスに保つと、急な支払いに対して備えられるメリットもあります。

物件を所有すると管理維持費や修繕費など、急な支払いもたびたび発生します。例えば、物件設備に不備が見つかり、急ぎで修繕が必要となるケースです。税金が予想以上に多く現金が必要となる場合もあるかもしれません。

このように、不動産投資では不測の事態が起こる可能性が大いにあります。急な出費という不測の事態に備えるためにも、キャッシュフローの計算には余裕を持たせておきましょう。

③将来の売却金額を高くできる

キャッシュフローは、将来の売却金額を高くすることにもつながる大切な要素です。

不動産投資では、家賃の高さと比例してキャッシュフローも大きくなる傾向があります。定期的なメンテナンスや設備投資などにより家賃を高く維持することで、自然とキャッシュフローも上手く回るでしょう。

物件を売却する視点で見ても、家賃を高く維持することは非常に重要です。家賃が高い物件は売却時に有利に査定されるため、高額で売却できる可能性が高まります。

家賃を高く維持することは、キャッシュフローをプラスにするだけでなく将来の売却金額を高くできる良い相乗効果を生み出します。不動産投資においては、いかに家賃を高く維持しキャッシュフローをプラスにするかを考えながら物件を管理しましょう。

- キャッシュフローは不動産投資を健全に行うためにも、非常に重要な指標となる

帳簿上の利益とキャッシュフローの違い

不動産投資を行うと、確定申告を行う必要があります。そのため、毎月・毎年の利益は確定申告用の帳簿にまとめられます。「この帳簿があればあえてキャッシュフローを考える必要がないのでは?」と思う方もいらっしゃるでしょう。

帳簿上の利益とキャッシュフローは別物です。ここからは、帳簿とキャッシュフローを比較し、帳簿上の利益とキャッシュフローの違いについて解説します。

帳簿とキャッシュフローの比較

帳簿とキャッシュフローの大きな違いは、物件購入費用の扱いです。

帳簿においては、不動産の購入費用を減価償却費として数年間に分割して経費計上します。減価償却費は、現金の支出を伴わない経費。帳簿上は、減価償却費とローンの利息、諸経費や税金を計上します。減価償却費は、月ごとのローン支払額とは別の費用となる点を覚えておきましょう。

一方、キャッシュフローは、現金の手残りを表す数式。実際に支払った、元本・利子を含めたローン返済額や諸経費を家賃収入から引いていきます。

| 帳簿の利益 | 家賃収入 -(減価償却費 + ローン利息+ 運営経費 + 税金) |

| キャッシュフロー | 家賃収入 -(ローン元本 + ローン利息+ 運営経費 + 税金) |

減価償却費は現金の支出を伴わない経費です。従って、帳簿上は黒字もしくは赤字でも、キャッシュフローは逆となる場合があります。つまり、帳簿上の利益だけではキャッシュフローの把握は不可能。別途キャッシュフローを計算する必要があるのです。

- キャッシュフローは帳簿上の利益よりも手残り額が具体的に出る

キャッシュフローと利回りの違い

不動産投資でよく出てくる「利回り」。利益を算出する式であることから、キャッシュフローと混同しがちです。では、キャッシュフローと利回りはどう違うのでしょうか。

キャッシュフローは現金の量、利回りは利益の割合を計算するので、そもそも着目点が違う指標となります。キャッシュフローは手元に残る現金が実際にいくらになるか計算する式です。一方利回りとは、不動産の購入価格に対して想定される利益の割合。収益性を見る際に使う指標です。

不動産投資の広告に出ている利回りは「表面利回り」か「想定利回り」。これらの利回りが高い = 想定される利益が多くても、キャッシュフローが多くなるとは限りません。例えば、早く返済したい思いから毎月のローンの返済額を増やすと、キャッシュフローが減少してしまいます。

表面利回りと想定利回りは、実際に支出する経費を考慮に入れていません。従って、実際にキャッシュフローを計算した場合、表示されている利回りよりも利益が低くなる点に注意が必要です。

参考【2023年最新版】不動産投資の利回りとは?注意したい物件や利回りUP方法まで完全解説!

キャッシュフローは債務回収比率(DCR)で健全性を確認する

不動産投資の健全性を確認するための指標として、債務回収比率(DCR = Debt Coverage Ratio)があります。

債務回収比率は、営業純利益(NOI = Net Operating Income)をローン返済額で割った値です。営業純利益は、家賃収入からローン返済額以外の経費や税金を引いて算出します。

債務回収比率の計算式は、以下のとおり。

- 債務回収比率(DCR)= 年間の営業純利益 ÷ 年間のローン返済額

債務回収比率は、1.3 〜 1.5以上あることが健全性の基準です。金融機関ごとに基準は異なりますが、1.2以上ないと融資の検討ができないとされています。

先に挙げた「月額家賃10万円 / 都内区分マンション」の例を用いて、債務回収比率を計算してみましょう。

例:都内区分マンション / 月額家賃10万円

| 家賃収入 | 120万円 |

| ローン返済額 | 74万円 |

| 運営経費 | 20万円 |

| 税金 | 10万円 |

- 年間の営業純利益:90万円(120万円 − 20万円 − 10万円)

- 年間のローン返済額:74万円

- 債務回収比率:90万円 ÷ 74万円 ≒ 1.2

このマンションは融資の検討基準に達しているものの、健全性の基準は下回っている状態であることがわかります。

では、今購入を検討している物件や、すでに購入した物件がキャッシュフローの健全性を下回っている時はどうすればいいのでしょうか。

キャッシュフローを増やす7つの方法

改めて、キャッシュフローの計算式を見てみると【家賃収入 -(ローン返済額 + 運営経費 + 税金)】となっています。このうち運営経費や税金については購入時点であらかじめ決まっており、自力で減らすのはなかなか難しい項目です。

キャッシュフローを増やすには、自力で増減可能な家賃収入とローン返済額に着目する必要があります。家賃収入とローン返済額によりキャッシュフローを増やす方法は、次の7つ。

- 家賃収入を増やす

- 自己資金の比率を増やす

- ローンを繰り上げ返済する

- ローンの返済期間を長くする

- 借り換えをうまく活用する

- 中古物件を選ぶ

- 入居率の改善提案をしてくれる管理会社に管理を依頼する

それぞれ順に解説します。

①家賃収入を増やす

家賃収入を増やすことができれば、手残り額が増えることは明らかです。とはいえ、すでに所有している不動産の家賃収入を増やすことは容易ではありません。家賃収入を増やすには、購入前の物件選びが最も重要です。

家賃収入は「設定家賃」✕「集金回数」です。設定家賃はその立地や築年数によって相場が変わります。集金回数は、空室になると減少。つまり、高い家賃設定ができ、かつ空室が少ない人気エリアの物件を選ぶと、家賃収入は増加します。

新築物件を購入する際は、利回りやキャッシュフローのバランスを意識することが大切です。新築物件は最も家賃を高く設定できますが、費用が割高です。高い家賃収入だけを意識して新築物件を購入すると、購入費用が増加。結果キャッシュフローが下がることになります。

中古でも築浅物件や人気エリアを選ぶことで、新築より割安で充分な家賃設定が可能。空室リスクの減少も期待できます。購入前の物件選びの時点で、家賃だけでなく、空室リスクの減少が期待できる物件の維持管理状況や周辺環境の情報を把握しておきましょう。

参考【2023年最新版】不動産投資の利回りとは?注意したい物件や利回りUP方法まで完全解説!

②自己資金の比率を増やす

物件購入時、自己資金の比率を増やせば、その分ローンの借入額が少なくなります。借入額が少なくなるにつれて支払う利息も少なくなるので、月々のローン返済額は減少、手残り額が増加します。

不動産投資における自己資金の目安は、物件購入費用の2割 〜 3割弱。自己資金ゼロでも始められる不動産投資をうたう会社もありますが、購入後のキャッシュフローが少なくなってしまうのであまりおすすめしません。

とはいえ、たくさん自己資金を用意する必要もありません。今は超低金利の恩恵を受けて低利息。不動産投資ローンを借りたとしても、利息の負担は軽めになっています。

自己資金が貯まるまで待っていると、なかなか物件を購入できません。ある程度自己資金ができたタイミングで、不動産投資ローンを利用して物件を購入するといいでしょう。

参考いくらあれば良い?不動産投資の初期費用と、抑えるコツを解説!

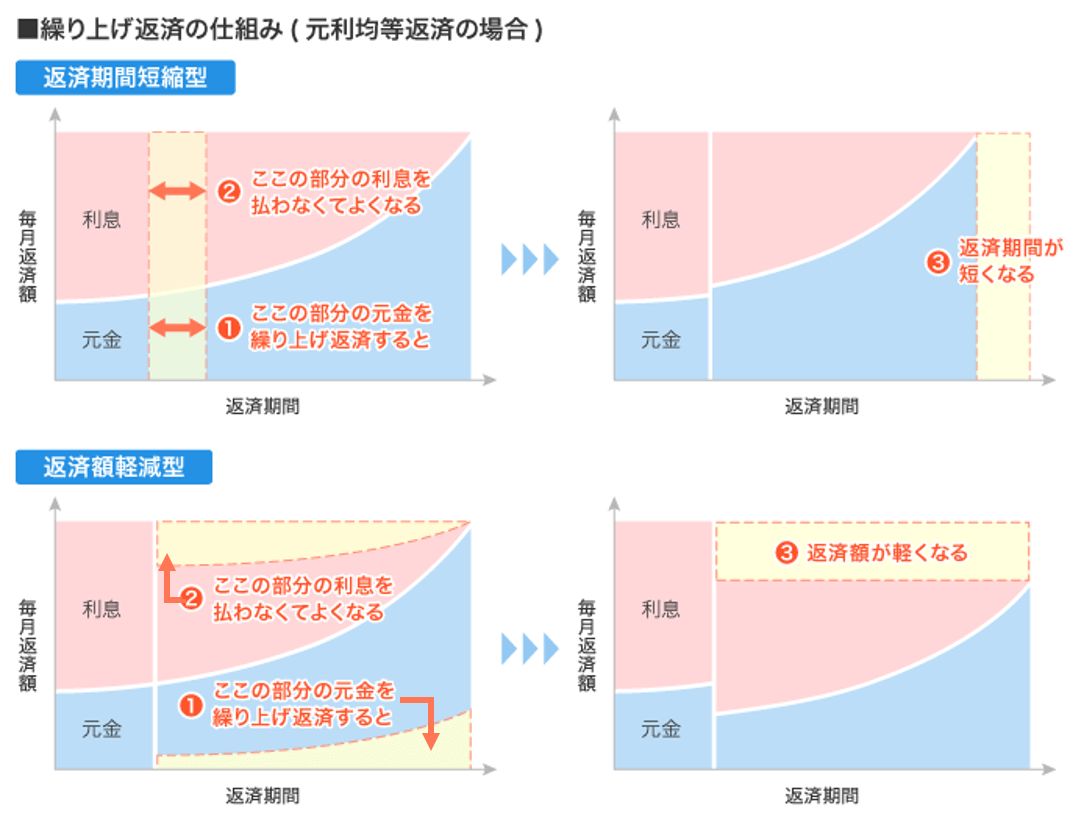

③ローンの繰り上げ返済をする

物件購入後でも、ローンの繰り上げ返済により自己資金の比率を増やすことができます。

ローンの繰り上げ返済とは、月々分割返済しているローンを一定額まとめて前倒しで返済することです。繰り上げ返済には、返済期間短縮型と返済額軽減型があります。主なメリットは、ローン返済期間の短縮や利息の軽減です。

元利均等返済で、毎月10万円(元金9万円、利息1万円)を返済中に50万円繰り上げ返済した場合を例に、違いを見てみましょう。

返済期間短縮型では、50万円が5ヵ月分の元金に充当されます。返済期間を繰り上げた分ローン期間が短縮。5ヵ月分の利息を軽減する効果があります。

返済額軽減型の場合、50万円分返済後の元金残高と返済期間により、返済額を再計算。返済を繰り上げた分、月々の返済金額が減少します。返済額が減りキャッシュフローが増えることから、急な支出リスクに強くなることがポイントです。

上記2つの方法は、物件購入後の自己資金状況を見て選択可能。資産状況や今後の投資にかかる支出を計画しつつ、どちらを選ぶか検討するのもおすすめです。

不動産投資におけるローン繰り上げ返済については、こちらの記事でも詳しく解説しています。ローン返済中の方も参考にしていただけましたら幸いです。

参考不動産投資ローンは繰り上げ返済すべき?メリットとデメリットを検証

④ローンの返済期間を長くする

ローンの返済期間を長くすることでも返済額は小さくできます。「細く長く」返済することで、キャッシュフローを大きくする方法です。

先ほど解説した繰り上げ返済とは対照的に、完済までの期間は長くなります。そのため、いたずらに返済期間を長くすることはおすすめできません。しかし、月々の返済額を減らすことで手残り額が増え、余裕を持って投資できるメリットがあります。

⑤借り換えをうまく活用する

キャッシュフローを増やすには、ローンの融資先を乗り換える「借り換え」も上手く活用しましょう。例えば、年利5%の金融機関から3%の金融機関に変更すると金利が減少し、毎月の返済額も減少。返済額が減ることで、キャッシュフローも増加します。

キャッシュフローを増やすには、ローンの返済方法も重要です。自分に合った返済方法を選ぶための借り換えを検討してもいいでしょう。

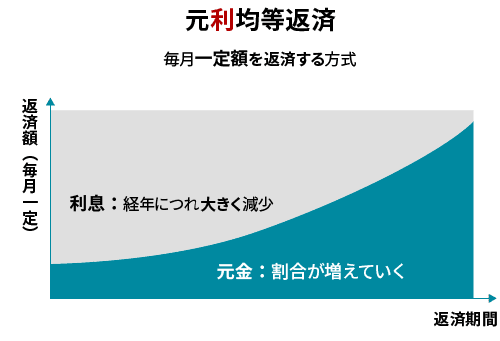

ローンの返済方法は「元金均等返済」と「元利均等返済」の2種類。元金均等返済は、均等に元金を返済し、返済後の元金に金利を上乗せしていく方式です。支払当初は利息が多く支払額が増えるため、キャッシュフローにも影響を及ぼします。しかし、徐々に支払額が減っていくので、支払利息を抑えることが可能です。

元利均等返済では、元金と利息の合計支払額を均等にして返済が進められます。支払額が変わらないので、手持ちの資金を確保したい場合に適している方式です。

借り換えをすると、新しい金融機関から受けた融資で既存ローンの残債を完済するため「完済実績」ができます。完済実績があると、別の案件で融資を受ける際の信用度が上昇。融資額の優遇やローンが借りやすくなるといったメリットが生まれます。

ただし、借り換えは「違約金」や「諸経費」が掛かる場合もあります。借り換えは、違約金や諸経費を含めても有利になるのかきちんと確認した上で行いましょう。

- キャッシュフローを見ていくことは、自分にとって最適な自己資金の動かし方やローンの返済方法の選択につながる

⑥中古物件を選ぶ

不動産投資をする際、新築か中古かで購入を悩む方もたくさんいらっしゃいます。新築物件よりも中古物件の方が、キャッシュフローをプラスにできる可能性が高まるでしょう。理由は「新築よりも購入金額が安い」ことと「利回りが高い」ことです。

まず、中古物件は新築物件よりも割安で購入が可能。割安で購入することによりキャッシュフローは増加します。さらにリフォームや備品の入れ替えにより、家賃を高く維持することが可能。利回りも上がるため、得られるキャッシュフローもより増加するでしょう。

上記の理由から、新築物件より中古物件の方が、キャッシュフローはプラスにしやすいと言えます。

参考「不動産投資なら新築」はホント!?中古マンションとの違いを解説!

⑦入居率の改善提案をしてくれる管理会社に管理を依頼する

キャッシュフローを増やすためには、キャッシュフローが減るリスクをいかに減らせるかも重要です。キャッシュフローが減る最大のリスクは、家賃収入の減少。家賃収入を減らさないためには、空室リスクを減らすことが大切です。

特に不動産投資に慣れていない場合は、管理会社へ物件の管理を積極的にお願いすることをおすすめします。入居率に関して知見や経験に基づいて改善提案をしてくれる管理会社を選ぶことで、空室期間を短くできます。

不動産投資は、積極的にプロの知見を借りることが成功への近道です。信頼できる不動産業者と組み、着実にキャッシュフローを増やしていきましょう。

参考不動産投資で最低限気をつけるべき4つのリスクとその対策方法とは?

キャッシュフローがプラスになった場合の活用法

キャッシュフローがプラスになったからといって、その利益を使い切ってしまうと、いざというときに支払ができなくなる可能性があります。かといって、何かのときに備えたいからと、利益を全額貯め込んでおくべきでもありません。

「不動産投資で得た利益は、不動産投資に充当する」という考え方があります。その考えに沿った活用方法を見ていきましょう。

①ローン返済や諸経費に充当する

キャッシュフローでプラスになった分は、ローン返済や諸経費に充当することがおすすめです。

利益をローン返済に充当すれば、先々の返済額や利息が減少。長期的なスパンで見ると、キャッシュフローがプラスになります。管理費や固定資産税のように、毎月・毎年支払う必要な経費に充当することも大切です。

②将来の再投資やリスクに備える

ローン返済や諸経費に充当した残りを、将来の再投資やリスクに備えるための資金にしていきます。

将来複数の物件を持ちたい場合、キャッシュフローでプラスになった分を購入資金として貯めておきましょう。将来的にリフォームを考えている場合は、リフォーム資金として貯めておくこともおすすめ。不動産投資以外の投資資金とするためにプールしておくのもいいでしょう。

まとめ

不動産投資においてキャッシュフローが重要な理由は、不動産投資の健全性が確認できるからです。特にキャッシュフローをプラスで維持することは非常に重要。キャッシュフローがマイナスになってしまったら、なるべく早くプラスに転換するように努めましょう。

不動産投資では、支出の大部分がローン返済となります。そのため、月々のローン返済額を家賃収入の範囲内に収めることが重要です。

投資用物件を維持するために自己資金を崩していく状況は、長くは続きません。不動産投資においては、自己資金を持ち出さないよう、自分が所有している物件のキャッシュフローをきちんと把握しておくことをおすすめします。

現在購入を検討中で、希望物件のキャッシュフローが健全になるのか心配。現在物件を所有中で、キャッシュフローについて気になることがある。このような疑問点がある場合は、お気軽に当社のコンサルタントにご相談ください。投資の現状や今後の計画を踏まえた上で、具体的な提案を中立の立場でさせていただきます。

この記事の執筆: 堀乃けいか

プロフィール:法律・ビジネスジャンルを得意とする元教員ライター。現役作家noteの構成・原案の担当や、長野県木曽おんたけ観光局認定「#キソリポーター」として現地の魅力を発信するなど、その活躍は多岐に亘る。大学および大学院で法律や経営学を専攻した経験(経済学部経営法学科出身)から、根拠に基づいた正確性の高いライティングと、ユーザーのニーズに的確に応えるきめ細やかさを強みとしている。保有資格は日商簿記検定2級、日商ワープロ検定(日本語文書処理技能検定)1級、FP2級など。

ブログ等:堀乃けいか