新NISAが2024年1月スタート!これから始める人が今すべきこと3つを解説

- 更新:

- 2023/12/13

「新NISA」の制度が2024年1月からついにスタートします。このタイミングでNISAをスタートしようと考えている人も多いのではないでしょうか。

インターネット上には従来NISAと新NISAの情報が入り乱れているので、まずは従来NISAから何が変わるのかしっかりと押さえておくことが大切です。そして、制度が始まるまでに今すべきこともしっかりチェックしておきましょう。

本記事では新NISAの従来NISAとの違いから、すでにNISAを始めている人・これから始める人が今すべきことをそれぞれ解説します。またNISAは「手取りを増やしたい」人には向かない投資手法のため、そのような人におすすめな「不動産投資」についても紹介。これからお金を増やしていきたい人はぜひ最後までお読みください。

- 「新NISA」は従来のNISAと何が違う?

- 【もう始めている人】新NISAに向けて今すべきこと

- 【これから始める人】新NISAに向けて今すべきこと3選

- 新NISAから始める人向けの2つの注意点

- 同じ長期投資なら「不動産投資」もひとつの選択肢!

- まとめ

「新NISA」は従来のNISAと何が違う?

2024年1月から始まる「新NISA」の従来のNISAとの違いは下記の5つです。

- 非課税保有期間が5年or20年から無期限になる

- 非課税保有限度額が拡大&再利用可能になる

- 年間投資額の上限が最大120万円から360万円になる

- 「つみたて投資」と「成長投資」の併用が可能になる

- NISA口座開設期間の期限がなくなる

金融庁の「新しいNISA」の情報をもとに解説していきます。

違い①:非課税保有期間が5年or20年から無期限になる

今までつみたてNISAは20年・一般NISAは5年だった非課税保有期間が、新NISAでは一律無期限になります。つみたてNISAや一般NISAにおいて、非課税保有期間を終えた保有商品は強制的に課税口座に移管されていました。新NISAではそれがなくなるため、恒久的に利益には税金がかかりません(※)。

※非課税保有限度額の範囲内に限ります。

つまり「非課税保有期間が終わるから、損をしないように売却しないと…」と焦る必要がなくなるわけです。より長い目で見た投資ができるようになります。

違い②:非課税保有限度額が拡大&再利用可能になる

今までの制度における非課税保有限度額(上限の投資元本)は、つみたてNISAが800万円(年間最大40万円 ✕ 20年)・一般NISAが600万円(年間最大120万円 ✕ 5年)でした。一方で新NISAの非課税保有限度額は1,800万円まで(※)に変わります。

※後述する「成長投資枠」は1,200万円まで。

さらに今まではできなかった「保有枠の再利用」が可能になります。たとえば新NISAで100万円分の商品を購入し、その価値が200万円になったとしましょう。200万円のうち40万円を売却した場合、価値に対する売却額の割合は20%。この20%に元本の100万円をかけた20万円分の保有枠が、翌年に復活する仕組みです。より大きな金額を非課税で投資でき、多くの利益や税制メリットを得られる可能性が上がるでしょう。

違い③:年間投資額の上限が最大120万円から360万円になる

現在のNISAにおける年間投資額の上限は、つみたてNISAが40万円・一般NISAが120万円となっています。それに対して新NISAの上限はつみたて投資枠120万円・成長投資枠240万円です。最大で年間360万円もの積み立てが可能になります。なお、つみたて投資枠と成長投資枠の違いについては下記で解説します。

つみたて投資枠とは

新NISAのつみたて投資枠とは、従来の「つみたてNISA」とほぼ同様の仕組みを持つ投資枠です。分散投資・長期保有向けの投資信託への投資に対応しています。対象の商品は、従来のつみたてNISAと変わりません。

成長投資枠とは

新NISAの成長投資枠とは、従来の「一般NISA」を引き継いだ投資枠です。一般NISAと同様に、下記のような金融商品に投資できます。

- 上場株式

- 上場投資信託(ETT)

- 不動産投資信託(REIT)

- その他の投資信託・株式

ただし新NISAの成長投資枠は一般NISAよりも対象商品の選定基準が厳しくなるため、一部の金融商品は取引できなくなる予定です。とはいえそれでも幅広い選択肢があり、つみたて投資枠よりも高いリスクを取って大きなリターンも狙えます。

違い④:「つみたて投資」と「成長投資」の併用が可能になる

従来のNISAでは「つみたてNISA」と「一般NISA」の併用ができませんでした。新NISAではつみたてNISAにあたる「つみたて投資」と、一般NISAにあたる「成長投資」の併用が可能になります。より多くの金額を投資したり、より高い自由度で金融商品を選んだりできるようになるでしょう。

違い⑤:NISA口座開設期間の期限がなくなる

従来のNISAは、下記のような口座開設期間(いつまでNISA口座で取引できるか)の制限がありました。

| NISAの種類 | 口座開設期間 |

|---|---|

| つみたてNISA | 2042年まで |

| 一般NISA | 2023年まで |

つまりNISAを始めるのが遅いほど、積み立てられる期間や税制メリットを受けられる期間が減ってしまうということ。新NISAではこのNISA口座開設期間の期限が撤廃されるため、どのタイミングで始めても最大限の恩恵を受けられます。

【もう始めている人】新NISAに向けて今すべきこと

すでにNISAを始めている人は、従来NISAで運用していた金融商品の運用方針を決めておきましょう。従来NISAと新NISAは完全に別枠扱いとなっているため、すでに運用している金融商品のロールオーバー(移管)はできません。運用を継続したいなら、下記2つのいずれかの方法を取る必要があります。

- いったん金融商品を売却して再度新NISAで購入する

- NISA口座から課税口座に移管する

「1.いったん金融商品を売却して再度新NISAで購入する」の方法を取っても、売却時が非課税なため同日中に取引を完結させれば損失が出ることはありません。引き続き保有を希望する場合は、新NISAでの再購入を検討すると良いでしょう。

【これから始める人】新NISAに向けて今すべきこと3選

新NISAのタイミングで新たにNISAを始める人は、下記3つのことを今のうちに行っておきましょう。

- 運用する金融機関を決めて口座開設する

- 何円積み立てるか決めておく

- 投資先を選んでおく

それぞれ解説していきます。

今すべきこと①:運用する金融機関を決めて口座開設する

今のうちに運用する金融機関を決めて、口座開設を済ませておきましょう。金融機関によっては、口座の開設までに1ヶ月近く時間がかかる場合があります。スタートが遅れるほど、運用期間が短くなってしまうので注意が必要です。なお金融機関ごとに下記の点が異なるので、比較して決めましょう。

- 取り扱い金融商品

- 相談窓口の有無

- クレジットカード積み立ての有無

- ポイント積み立ての有無

- 積み立ての最低金額

- インターネット対応

NISAの仕組みがいまいち分かっていない人は相談窓口の有無を、余剰資金で投資したい人はポイント積み立ての有無をチェックするのがおすすめです。できるだけ早く口座を開設し、より多くの恩恵を受けられるように進めてみてください。

今すべきこと②:何円積み立てるか決めておく

家計の状況をしっかり把握し、何円なら積み立てられるか決めておきましょう。新NISAは投資枠が拡大し、毎月最大10万円の積み立て投資が可能になりました。かといって無茶な金額を設定すると、家計を圧迫して生活が苦しくなってしまいます。あくまで「何円なら積み立てられる余裕があるか」を確認し、余剰資金の範囲で積み立てましょう。

今すべきこと③:投資先を選んでおく

口座の開設と同時に積み立て投資をスタートできるように、新NISAの投資先を選定しておくのがおすすめです。新NISAのデータはまだありませんが、従来の「つみたてNISA」における対象金融商品は2023年12月8日時点で271本となっています。新NISAでも同等程度の金融商品が選択できる予定のため、リスク・リターンを調べながら投資先を決めてみてください。

新NISAから始める人向けの2つの注意点

新NISAから始める人は、下記2つの注意点もしっかり押さえておきましょう。

- 短期の利益には期待できない

- 元本割れのリスクがある

それぞれの注意点について解説します。

注意点①:短期の利益には期待できない

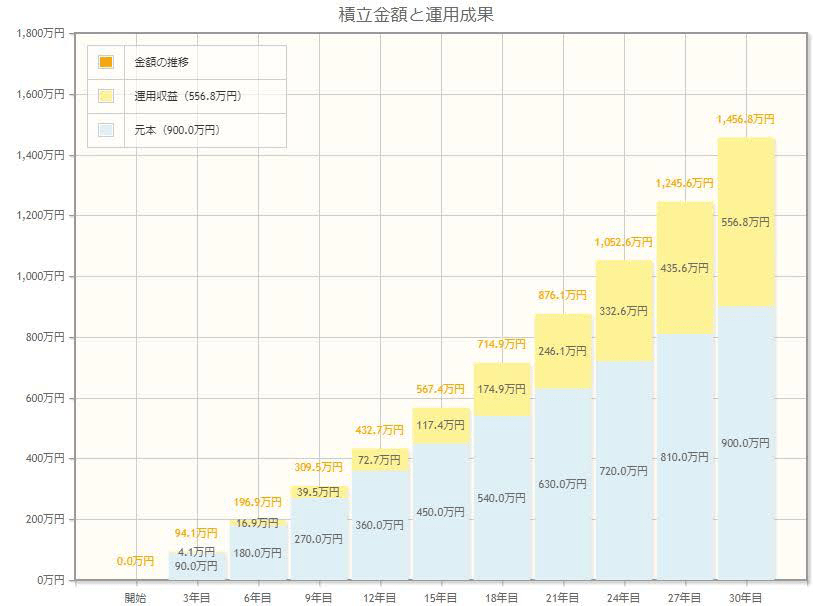

NISAで大きな利益が出得るのは、投資で出た利益を再び投資に回すことによって発生する「複利」の効果があるためです。下記は想定年利回り3%で毎月25,000円を30年間積み立てた場合のシミュレーションですが、積み立て年数が経過するほど徐々に元本(薄い青色部分)に対する運用利益(黄色部分)が大きくなると分かります。

逆にいえば、積み立て年数が短いとほとんど利益には期待できないということ。今すぐ使えるお金を増やしたい人は、別の投資手法を検討する必要があるでしょう。

注意点②:元本割れのリスクがある

「NISA」という名称ではあるものの、中身は株や投資信託などの金融商品です。会社の経営が傾いたり市場動向を左右する政治的な出来事があれば、元本割れしてしまうリスクがあります。「100%資産を増やせるものではない」という点は理解しておきましょう。過度なリスクを被らないために、あくまで余剰資金の範囲内で積み立てることをおすすめします。

同じ長期投資なら「不動産投資」もひとつの選択肢!

新NISAを検討するなら、同じ長期投資にあたる「不動産投資」とも比較してみてはいかがでしょうか。不動産投資の魅力は下記の4つです。

- インフレに強い

- 目先の「手取り」を増やせる

- 将来の「資産形成」もできる

- 元手10万円 ~ でほとんど手間はかからない

不動産投資には新NISAでは得られないメリットもいくつかあります。それぞれ見ていきましょう。

不動産投資の魅力①:インフレに強い

不動産投資はインフレに強いという魅力的な側面があります。最近、皆さんは生活していて物価の上昇を感じていないでしょうか。おそらく多くの人が感じているはずで、さらに「物価上昇に対して賃金が足りない…」というのも感じているはず。そう、物価が上がっても、「お金」という資産の価値そのものは上がらないので、相対的に手元の資産は減ったのと同じことになってしまうのです。

不動産投資では、「マンション」「アパート」などの「現物不動産」に投資をします。そのため物価だけが上昇するインフレ(厳密にいうとスタグフレーション)が起きても、物価に比例して不動産の価値は上がっていき、資産が目減りすることはありません。インフレ・スタグフレーション傾向が強い日本において、不動産投資は効率よく資産を維持・増加させられる投資手法のひとつといえます。

不動産投資の魅力②:目先の「手取り」を増やせる

不動産投資で得られる収入は、主に下記の3つに分けられます。

- 家賃収入

- 売却収入

- 節税による本業の手取り増

家賃収入・節税により手取りを増やして、最後には売却することでまとまった金額も得られるのが不動産投資。新NISAはあくまで積み立てて最後にまとまった金額を受け取りますが、不動産投資では手取りを増やす効果も期待できます。目先の手取りを増やしたい人は、不動産投資の方がおすすめです。

不動産投資の魅力③:将来の「資産形成」もできる

先ほど解説したように、不動産投資で得られる収入は「家賃収入」「売却収入」「節税による本業の手取り増」の3つ。最終的には不動産を売却して売却収入を得ることを前提としているので、手取りを増やしながら資産形成ができるのが大きな魅力です。

賃貸需要増により地価や物件価格が上昇している地域では、築20年以上が経過しても購入時より高い金額で売れるケースもあります。当社では「東京23区」「大阪」など特に地価や物件価格の上昇が著しい地域の物件を大量に紹介できますので、ぜひ一度無料会員登録して非公開の物件情報をチェックしてみてください。

不動産投資の魅力④:元手10万円 ~ でほとんど手間はかからない

職業や勤続年数、貯蓄等の条件により若干の変動はありますが、不動産投資は元手10万円ほどからスタートできます。多くの人が「不動産投資はとんでもない金額がかかりそう」とイメージしていますが、実際にはまとまったお金はほとんど不要です。

さらに1部屋のみ所有する区分マンション投資であれば、物件管理や賃貸募集を不動産会社に任せられるため、運用の手間もほとんどかかりません。「不動産投資はめんどくさそう」と考えている方も多いかもしれませんが、NISAとほとんど手間は変わらないでしょう。

ただしリスクを避けるために、不動産投資を始める前には最低限の知識をつけておくことをおすすめします。ぜひ当社の無料会員登録でサクッと読める13冊の電子書籍をチェックし、知識をつけて不動産投資に臨みましょう。

まとめ

新NISAは従来NISAと比較して投資額の上限が大幅に増加し、非課税保有期間が無期限になるのが最大の違いです。もうNISAを始めている人は、従来NISAの金融商品の運用方針を決めましょう。これからNISAを始める人は口座開設を済ませて投資先を選び、いくら積み立てていくか決めておいてください。

目先の手取りを増やしつつ資産形成したい人には、NISAよりも「不動産投資」の方がおすすめです。もちろんNISAと不動産投資の併用を検討しても問題ありません。手取り増と資産形成を両立したい人は、ぜひ中立な投資家目線で不動産投資をご提案する当社にご相談ください。

この記事の執筆: 及川颯

プロフィール:不動産・副業・IT・買取など、幅広いジャンルを得意とする専業Webライター。大谷翔平と同じ岩手県奥州市出身。累計900本以上の執筆実績を誇り、大手クラウドソーシングサイトでは契約金額で個人ライターTOPを記録するなど、著しい活躍を見せる大人気ライター。元IT企業の営業マンという経歴から来るユーザー目線の執筆力と、綿密なリサーチ力に定評がある。保有資格はMOS Specialist、ビジネス英語検定など。

ブログ等:はやてのブログ