不動産投資のリスクはこれで抑えろ!7つのリスクとその対策を徹底解説!

- 更新:

- 2023/10/30

不動産投資と聞くと、なんだかリスクが高そうだと感じられる方は少なくありません。

- 大きな借金を抱えて自己破産するのではないか

- 空室がずっと続きそう

- 地震や火災で建物が壊れたらどうしよう

- 悪徳営業マンに騙されそう

など、なんとなく怖いというイメージを持たれている方も多いのではないでしょうか。

確かに、何の対策も講じずに不動産投資に踏み切れば、こういったリスクに遭遇する確率は高まり、大きな損失を被る可能性があります。これは、会社のことを一切調べずに新興ベンチャーの株式を購入したり、デフォルトが噂され、為替変動の激しい国の通貨でFXを始めるようなものです。

一方、しっかりとリスクを把握して、適切な対策を行えば、不動産投資はそれほど怖いものではありません。むしろ相場の変動を受ける株式投資や投資信託よりも、ローリスクで資産運用することも可能なのが、不動産投資の魅力なのです。

とはいえ、なかなか不動産投資について学ぶ機会がないのも事実。「中立な視点から、不動産投資のリスクについて網羅的に解説するような記事を書いてほしい」という要望も多くいただきます。

そこで、本記事では、そんなお悩みを抱えた方に向けて、不動産投資のリスクとその対策法を、分かりやすく解説します。最後までご覧いただければ、リスクを抑えた不動産投資の実践方法が、体系的に理解いただけることでしょう。

リスク①:空室リスク

不動産投資における最大のリスクの一つが、この空室リスクです。

不動産投資は、購入した物件を賃貸に出し、その家賃収入によって利益を得る投資手法です。入居者がいる限りは毎月安定的に収入が入ってきますが、一度入居者が退去してしまえば、その後の収入はゼロになります。

その一方、入居者の有無に関わらず、物件の管理費や修繕積立金、融資の返済のような固定費が発生するため、なるべく早く空室を埋め、家賃収入を発生させることが、投資を成功させるためには不可欠であると言えるでしょう。

空室リスクの要因

そんな恐ろしい空室リスクの存在ですが、その多くが以下のいずれかに起因しています。

- 家賃設定が相場よりも高い

- その物件のエリアの賃貸需要が少ない

- 交通面のアクセスが悪い

- 生活の利便性が低い(スーパーや薬局がない等)

- 賃貸管理会社の動きが鈍く、接客態度が悪い

- 周辺地域の治安が悪い

- 室内の設備が老朽化している

- 事故物件化している

実は、これらの要因の9割は、事前に対策を講じることが可能です。空室リスクへの具体的な対策方法をご説明します。

空室リスクの対策方法

では、実際に空室リスクを下げるための対策について見ていきましょう。内容としては、①綿密なエリア選定、②保険の利用、③賃貸管理会社の精査です。

①綿密なエリア選定

空室リスクを下げるためには、まず何といっても購入時のエリア選定が重要。事前にエリアの賃貸ニーズや人口動態、過去の地価の推移や治安状況などを総合的に判断することで、リスクを軽減することが可能です。

もしも、誤ったエリア選定をしてしまうと、もはや取り戻すことができないくらいの大きな爆弾を抱えることとなります。それだけ、物件の立地条件が重要であるということは、しっかりと肝に命じておきましょう。

尚、賃貸ニーズを測るための方法として、内閣府が提供している「RESAS - 地域経済分析システム」というサービスの利用がおすすめです。市町村単位の人口構成や人口動態など、かなり細かいデータを無料で見ることができるため、不動産投資家にとっては非常に有益なツールとなることでしょう。まだ利用したことが無い、という方はぜひ一度活用してみてください。

②保険の利用

次に、地震や火事、室内での事故といった自然発生要因への対策方法をお伝えします。これはずばり「保険の利用」一択だと言えます。

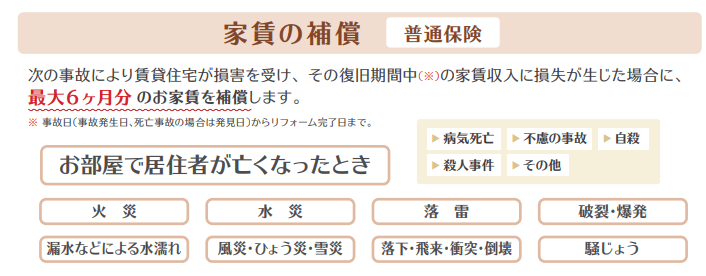

地震保険や火災保険は、物件購入時に不動産会社の担当者から提案を受けることも多いと思いますが、実は事故物件化リスクへの対策として、「孤独死保険」があることは意外と知られていません。

例えば、あそしあ少額短期保険が提供する保険商品である「大家の味方」では、病気や殺人事件、自殺等により居住者が亡くなった場合も家賃保証の対象としてカバーされています。

このように、自然発生要因のリスクに対しては、保険商品を利用してヘッジしていくことが最も賢い選択肢であると言えるでしょう。

③賃貸管理会社の精査

3つ目の対策は、賃貸管理会社をしっかりと精査し、空室リスクを下げるために動いてくれる会社を見つけることです。賃貸管理会社は、日々の入居者とのやり取りであったり、退去立会、家賃設定のアドバイスなどのサービスを提供しており、「建物自体のメンテナンスを行う管理会社」とは異なるため、留意が必要です。

悪徳な賃貸管理会社の場合、広告やHPでは「入居率99.5%!!」などと謳っているものの、実際には半年以上空室が続いた物件だけを「空室物件」としてカウントしている場合もあり、表面上の数値だけで判断すると大きな痛手を被る可能性があります。

また、タダ同然で賃貸管理業務を受託している業者についても、入居者からの家賃を持ち逃げされるといったリスクがあるため、会社の安定性や信頼性もしっかりと吟味する必要があると言えるでしょう。

賃貸管理会社がしっかりと対応してくれるかを調べる方法としては、ネット上の口コミを見るのがおすすめ。「物件を購入してくれる投資家には温かく接する一方、入居者への態度は最悪だった」というケースも少なくありません。その賃貸管理会社が日々どのような姿勢で入居者対応をしているのかを知るためにも、口コミ検索は有益な手段であると言えるでしょう。(但し、中にはクレーマー的な暴言や虚偽の記載がされている可能性もあるため、あくまで参考程度に確認するようにしましょう)

リスク②:家賃滞納リスク

空室リスクに続いて、2つ目のリスクがこの「家賃滞納リスク」です。

いくら入居者がいると言っても、家賃収入が無ければ何の意味もありません。それどころか、家賃滞納の場合は新たな入居者の募集が出来ず、室内設備の劣化も早まる分、空室よりも厄介だと言えます。

家賃滞納リスクの要因

家賃滞納が生じる背景には、以下のような要因が潜んでいる可能性があります。

- 入居候補者の滞納リスクを事前に審査できていない

- 家賃の価格帯が低いために、滞納リスクの高い層が応募してくる

- 賃貸管理会社が適切に督促できていない

- 家賃保証会社に加入していない

尚、家賃滞納の発生確率については、公益財団法人日本賃貸住宅管理協会による調査データが参考となるためご紹介します。

| エリア | 月初全体の滞納率 | 1か月滞納率 | 2か月以上滞納率 |

|---|---|---|---|

| 首都圏 | 4.1% | 1.6% | 0.8% |

| 関西圏 | 8.2% | 3.0% | 1.4% |

| その他 | 4.8% | 2.2% | 1.2% |

| 全国 | 5.0% | 2.1% | 1.1% |

参考(公財)日本賃貸住宅管理協会「第25回 賃貸住宅市場景況感調査 『日管協短観』 2020年10月 ~ 2021年3月」

表の一番左列の「月初全体の滞納率」とは、クレジットカードのエラーや振込忘れなど、一時的な遅延も含めた滞納を意味しています。

こういった瞬間的な滞納も含めると、首都圏では約4%、関西圏では約8%と、かなり高い割合であることが分かります。1か月以上の滞納率を見ても1%以上を記録していることから、家賃滞納が発生することはそれほど珍しくないことだと言えるでしょう。

家賃滞納リスクの対策方法

家賃滞納リスクに対する最大の対策は、家賃保証会社を利用することです。

そもそも家賃保証会社とは、入居者(借主)が家賃を滞納した場合、代わりに物件のオーナー(貸主)に対して家賃を支払ってくれる保証会社のことです。

家賃保証会社を利用することによるメリット・デメリットは以下の通り。

【メリット】

- 家賃滞納の心配がいらなくなる

- 家賃回収業務も行ってくれる

- 連帯保証人を立てることが難しい入居者のニーズにも対応できる

【デメリット】

- 借主側の金銭的な負担が増える

- 保証会社によってサービスレベルに差がある

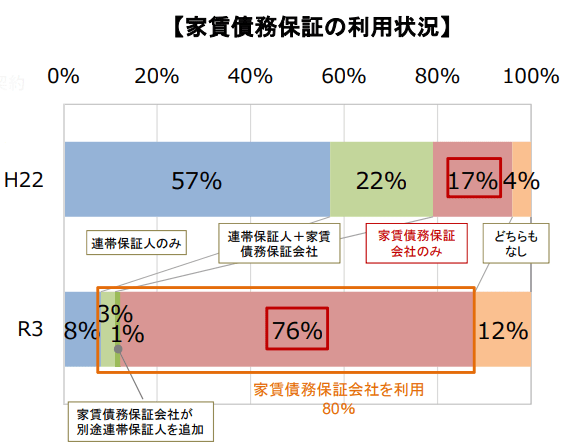

近年は、高齢単身世帯や外国人の入居申込数増加を背景として、家賃保証会社を利用する割合も増加しています。驚くべきことに、国土交通省の令和3年度の調査では、家賃債務保証会社を利用している割合は約80%と、平成22年度の約40%と比べて倍増したことが明らかになりました。

参考国土交通省「令和3年度 家賃債務保証業者の登録制度に関する実態調査」

この調査結果からも分かるように、不動産投資を行う上で家賃保証会社の利用はもはや常識となりつつあるのです。少しでも家賃滞納リスクを抑えたい、という方は家賃保証会社の利用を検討しましょう。

とはいえ、家賃保証会社も万能ではありません。令和4年12月、最高裁判所によって、家賃保証会社のいわゆる「追い出し条項」が無効であるとする判決が出されました。

参考裁判所 「裁判例検索 事件番号 令和3(受)987 第一小法廷判決」

追い出し条項とは、「家賃を2か月以上滞納した場合」など一定の条件を満たすと、入居者が物件を明け渡したとみなされる契約条項のことで、本判例では、この取り決めが消費者契約法第10条に違反しており無効だとの判断が下されたのです。

このように、いくら家賃を滞納する入居者に落ち度があると言っても、家賃保証会社が必ずしも全てに対応できるわけではないことは、頭の片隅に入れておきましょう。

リスク③:家賃下落リスク

次に、家賃下落リスクについて見ていきましょう。不動産投資を行う上で、誰しもが安定した収入を得たいと考える一方、物件選びを間違えたことで急激な家賃下落に見舞われ、毎月大幅な赤字を余儀なくされている投資家が一定数存在しているという事実は、肝に銘じておく必要があります。早速、その要因について解説します。

家賃下落リスクの要因

家賃下落リスクの背景には、以下のような要因が存在しています。

- 周辺エリアの賃貸ニーズの減少

- 物件の経年劣化による設備の陳腐化と競争優位性の減退

- 競合する新築物件の増加による供給過多

- デフレによる家賃下落圧力の影響

これらを大別すると、経済環境や為替レートからの影響である「マクロ要因」と、エリアの需要変化や競合物件等の「環境要因」、そして時間の経過によって発生する「時間要因」に大きく分けることができます。

このうち、対策を講じることのできる「環境要因」と「時間要因」の2点について、具体的な対策を見ていきましょう。

家賃下落リスクの対策方法

環境要因と時間要因への具体的な対策方法は以下の通り。

【環境要因への対策】

- エリアの人口増加率をチェックし、中長期的に賃貸ニーズの見込めるエリアに投資する

- ターゲットとなる入居者像を明確化し、リノベーション工事によって対象の嗜好やイメージに合った内装や設備を提供することで競合との差別化を図る(例:20代後半 ~ 30代前半の単身世帯の女性を対象に、三面鏡タイプの独立洗面台や、料理のしやすい広めのキッチンを提供するなど)

【時間要因への対策】

- 家賃下落の激しい新築物件を避け、中古の物件に投資する

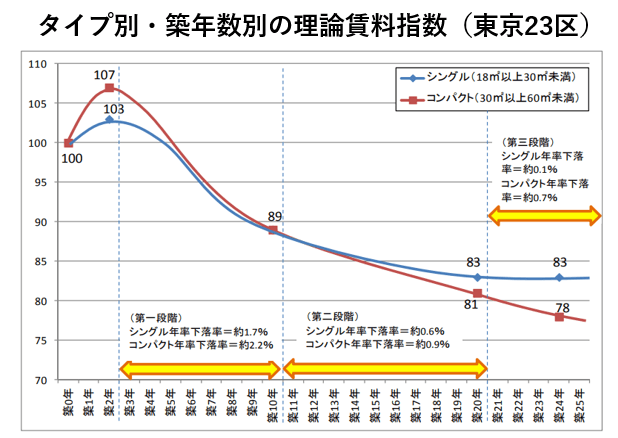

時間要因への対策として「家賃下落の激しい新築物件を避ける」ことを挙げた根拠として、以下のデータの存在があります。

(アットホーム株式会社のデータを用いて三井住友トラスト基礎研究所算出 ※2001年 ~ 2011年の理論賃料指数を築年数ごとに平均した数値。)

この表は、新築時の賃料を100としたときの、室内タイプ別賃料指数の推移を表しています。ここから読み取れることは、物件の家賃は新築から10年間で10%以上も下落する一方、築20年以降は比較的安定した推移を見せるという内容です。

家賃下落リスクをできるだけ抑えるためには、築年数の経過によって家賃が安定した中古物件を購入することが最も効果的であることがお分かりいただけたのではないでしょうか。

リスク④:自然災害リスク

4つ目のリスクは、地震や火災といった自然災害リスクです。

自然災害リスクの要因

自然災害リスクの要因としては、以下のような事態が想定されます。

- 地震による、耐震性能の低い物件の倒壊

- 入居者の不注意等による火災の発生

- 台風や河川の氾濫による浸水被害

- 落雷や雹(ヒョウ)による建物の損壊

これら自然災害リスクの怖いところは、ほとんどの場合その発生が予測できないことです。中でも、何の前兆もなく突然発生する地震や火災は、不動産投資における大きなリスクの一つであると言えます。

例えば、以下の表は2011年の東日本大震災において、東北6件に所在する1,642棟のマンションの被害状況の内訳を示したものです。軽微な被害を含めると、全体の80%超が何らかの被害を受けていることが分かります。

参考(社)高層住宅管理業協会 「東日本大震災の被災状況について(続報)」

それでは、こういった突発的な自然災害に対しては、どのような対策を講じるのが良いのでしょうか?

自然災害リスクの対策方法

自然災害リスクへの効果的な対策方法は以下の通りです。

- 旧耐震物件を避け、新耐震基準に適合する物件に投資する

- ハザードマップを事前に確認する

- 火災保険や地震保険に加入する

新耐震基準について

まず1点目の新耐震基準について。すでにご存じの方もいらっしゃるかと思いますが、新耐震基準とは「1981年(昭和56年)6月以降」に建築確認を受けた建物が遵守すべき耐震性能基準のことを指し、震度6強 ~ 7の地震でも建物が倒壊しないように設定されています。

1981年に新耐震基準が設定された背景には、1978年に発生した宮城県沖地震への反省があります。当時、マグニチュード7.4(震度5)を記録した大地震により、人的被害は死者28人、負傷者1,325人、住宅被害が全壊1,183棟、半壊5,574棟、一部破損60,124棟と、大きな被害を被りました。

この地震の反省から、「震度5強程度」に耐えられるとされた旧耐震基準を見直し、新たに新耐震基準が適用されることとなったのです。

注意点として、販売図面に「1982年築」と表示されていた場合であっても、建築確認の時期によっては新耐震基準に適合していないケースもあるため要確認。1982 〜 1984年築と表示されている物件を検討される場合は、念のため新耐震基準への適合の有無を不動産会社の担当者に問い合わせるようにしましょう。

ハザードマップについて

地震や津波の被害を未然に防止するためには、ハザードマップの活用がおすすめ。

最近は国土交通省によるハザードマップのユニバーサルデザイン化(見やすくすること)の取り組みもあり、誰でも簡単に操作することができるようになっています。

ハザードマップを活用することで、自然災害の発生予測地域や被害の内容、地域別の避難経路や防災施設の位置を把握することが可能。

すでに投資用不動産を所有されている方や、これから購入を検討されている方にとっても、対象の物件に今後想定されるリスクを認識する上で、非常に有益なツールであると言えるでしょう。

参考ハザードマップのユニバーサルデザイン化とは?何が変わる?不動産投資への影響も解説

火災保険・地震保険の活用

自然災害リスクへの対処として最も有効なのは、やはり保険を利用することでしょう。前半の「空室リスクの章」でお伝えした内容とやや重複しますが、「万が一」に備えて毎月数千円程度の保険に加入しておけば、仮に物件が倒壊するような事態が発生したとしても、被害額の大部分は補償を受けることができます。

一方、その費用をケチって保険に加入しなかったオーナーには一切の補償が提供されず、激しく後悔することになるでしょう。

なるべくリスクを抑えて中長期的に資産を築き上げていくうえでも、賢く保険を活用することが成功のカギとなります。

地震保険の詳細については、以下の記事で詳しく解説しています。関心のある方は目を通してみてください。

参考不動産投資に地震保険は必要? 地震リスクに備える保険のメリットとデメリットを解説!

リスク⑤:金利上昇リスク

不動産投資ローンを利用する限り、金利の動向には注意する必要があります。1%の金利上昇が、支払利息に数百万円の影響を与える可能性もあるため、そのリスクの大きさをしっかりと事前に把握しておくことが肝心です。

金利上昇リスクの要因

金利が上がればローンの利息額が増え、ランニングコストが増加することから、そのレートをできるだけ下げることは多くの不動産投資家にとって重要なテーマとなっています。ではそもそも、金利はどのような要因で上昇するのでしょうか?

- 好景気による経済の活発化

- 物価の上昇

- 日本銀行による金融引き締め政策

- 円安の進行

他にも細かい要因はありますが、大きな要因としては上記が挙げられます。尚、それぞれの要因によって金利が上昇するメカニズムは、簡単には以下の通り。

・好景気による経済の活発化

- 経済活発化 ⇒ 消費や設備投資の増加 ⇒ 貨幣需要の増加(金利が高くても借りたい)⇒ 金利上昇

・物価の上昇

- 物価の上昇 ⇒ 物価が上がる前に購入したい人の増加 ⇒ 資金需要の増加 ⇒ 金利上昇

・円安の進行

- 円安の進行 ⇒ 通貨価値の高い海外に資金が流出 ⇒ 国内の貨幣供給の減少 ⇒ 貨幣需要の超過 ⇒ 金利上昇

・日本銀行による金融引き締め政策

- 日銀による政策金利上昇 ⇒ 貨幣供給の減少 ⇒ 物価や過熱景気の安定化

やや複雑ではあるものの、共通して言えることは貨幣について「需要 > 供給」の関係が成立する場合に、金利が上昇する傾向にあるという点です。

それでは、金利上昇リスクへの具体的な対策方法を見ていきましょう。

金利上昇リスクの対策方法

金利上昇リスクに備えるための具体的施策は、主に以下の通りです。

- 自己資金の割合を上げる

- 繰り上げ返済を活用する

- 固定金利を選択する

まず1点目は自己資金割合。金利上昇による具体的な影響は、支払利息の増加という形で現れます。全ての影響を防ぐことは難しいものの、できる限り自己資金を最初から入れることで借入額を減らし、利息の絶対額を抑えることが、金利上昇リスクに対する有効な対策となります。

2点目は、繰り上げ返済の活用です。繰り上げ返済によって借入金の残債が減れば、その分の利息の発生が抑えられるため、返済した元金以上の金銭的なメリットを享受することが可能。例えば、2,000万円の元利均等払いで金利2.5%、融資期間35年の融資を借りている場合、借入から1年後に200万円を繰り上げ返済することによって、総返済額が約240万円減少することになります。

繰り上げ返済については、以下の記事でシミュレーションやメリット・デメリットを詳しく解説していますので、ぜひご覧いただければと思います。

参考不動産投資ローンは繰り上げ返済すべき?メリットとデメリットを検証

最後に3点目の固定金利選択について。一般的に、固定金利は金利上昇への有効な対策であると言われます。確かに、通常の自宅用の住宅ローンであれば、固定金利を提供している金融機関も多く、選択肢の一つとして十分検討する余地はあるでしょう。

しかしながら、不動産投資ローンの場合にはほとんどの金融機関が変動金利の提供のみ行っており、固定金利を選択できるケースはかなり稀という現状があります。

したがって、不動産投資の観点においては、固定金利の選択はそれほど現実的な対策ではないと言えるでしょう。

リスク⑥:流動性リスク

流動性、という言葉にお聞き馴染みのない方もいらっしゃるかも知れません。流動性リスクを簡単に言えば、「売却して現金化することができないリスク」ということになります。

一般的に、不動産は実物資産であるために、株式や債権と比べて流動性が低い(= 流動性リスクが高い)と言われます。そのように言われる理由を以下で見ていきましょう。

流動性リスクの要因

流動性リスクの背景にある主な要因は以下の通り。

- 株式等の金融資産と比較して、価格帯が高い

- 融資が付きにくい物件の場合、買い手候補者が極端に減る

- 売買や移転の手続きに時間がかかる

- 基準となる価格が存在せず、価値の正確な評価が難しい

少しでも不動産投資のご経験があったり、ポータルサイトで物件検索をされたことのある方なら、どの物件が本当に良いのかを一目で判断するのは至難の業であることがお分かりいただけるでしょう。そのため、買い手側の視点に立てば、できるだけ調査に時間をかけて意思決定を遅らせたいという考えになるのも無理はありません。

また、投資の意思決定ができたとしても、売買や登記移転にあたっては不動産会社の担当者や司法書士とのやり取り、銀行との契約など、複数のステップを踏む必要があり、全てを完了するのに1か月近くかかることもザラにあります。

こうした理由から、不動産には現金化までに時間がかかるという、いわゆる流動性リスクが存在しているのです。

参考金融資産とは?平均保有額や実物資産との違いまで徹底解説!

では、この流動性リスクに対してはどのような対策を講じるべきなのでしょうか

流動性リスクの対策方法

流動性リスクを抑えるための最も有効な方法は、「資産価値の落ちにくい物件を選ぶ」ということです。具体的には、賃貸ニーズが安定した好立地の物件や、物件の管理状況が良好で外観が綺麗な物件などが該当することでしょう。

また、耐用年数の違いという観点からも、時間の経過とともに急激に資産価値の低下する木造物件よりは、構造が強固で長期的な投資に向くRC(鉄筋コンクリート)・SRC(鉄骨鉄筋コンクリート)造のマンションの方が、資産価値の維持が容易で、流動性リスクを下げることが可能です。

「数十年後にこの物件に買い手がつくか」という視点で考えることが、出口戦略の策定に有効な対策となることでしょう。

参考不動産投資の『出口戦略』!最後に笑うための完全マニュアル

リスク⑦:悪徳な不動産会社との遭遇リスク

7つ目のリスクは、担当の不動産会社が悪徳で、大きな損失を被ったり、投資が失敗に終わってしまうリスクです。同じ業界にいるものとして悲しいことではありますが、不動産業界には未だに悪徳な不動産会社や担当者が存在します。

実際、ご相談いただくお客様からも「無理な営業を受けた」「相場からかけ離れた物件を紹介された」「あり得ないシミュレーションを提示された」など、様々なお悩みをいただいているのが現状です。

悪徳な不動産会社との遭遇リスクの要因

それでは、こういった悪徳な会社に遭遇するリスクの背景に存在する要因を見ていきましょう。

- 担当者のリテラシーが低く、質問にほとんど回答できない

- 売ったら終わり、というスタンスの不動産会社が一部存在する

- リスクやデメリットについて話したがらない

- 売りたい物件が最初から決まっている

- 担当者がノルマに追われており、売ることに必死になっている

不動産会社や担当者とのコミュニケーションを取る中で、上記のような要素を少しでも感じた場合には要注意。特に初心者の方の場合、不動産に関する知識の不足につけ込んで、相場から乖離した物件を買わされる可能性があります。

悪徳な不動産会社との遭遇リスクの対策方法

悪質な不動産会社や担当者に騙されないためには、以下のような対策を講じることが大切です。

- 不動産投資に関する初歩的な知識を身に付ける

- 少しでも疑問に感じた部分は積極的に質問する

- ネット上の口コミや評価を確認する

- 複数の不動産会社に問い合わせる

- 物件を見る目を養い、大まかな相場観を掴む

不動産投資の検討を始めてからまだ日が浅い方の場合、「何が分からないのか」が分からず、営業マンに言われたままの情報を鵜呑みにしてしまう可能性があります。また、圧の強い営業マンに対して初歩的な質問をすることに怖気づいてしまい、自分でも良さが分からない物件の契約書にサインしてしまったというケースも。

こうした問題に対処するためには、何よりもまずご自身の知識を高め、リテラシーを向上させることが大切です。不動産投資における常識をしっかりと身に付けることで、悪徳営業マンの嘘に対して「普通に考えておかしいですよね」ときっぱりと言えるようになります。

とはいえ、ただでさえ多忙な皆さんにとって、不動産投資の勉強時間を確保することは容易なことではないはず。なるべく効率的に、コスパ良く投資リテラシーを高めたいとお考えではないでしょうか。

そんな方におすすめなのが、不動産投資のセカンドオピニオンの活用です。他の不動産会社で紹介された物件情報やセールストーク、提示されたシミュレーションの内容は本当に信頼に足るものなのか。中立的な観点から、専門家の意見を聞くことで、真に実践的な不動産投資の知恵を身に付けることができるはずです。

すでに懇意にしている不動産会社の方がいらっしゃるようであれば、迷わずその方にアドバイスを求めることをおすすめします。

逆に、まだ信頼できるコンサルタントや不動産会社に出会えていない、という方は、ぜひ当社の無料相談をご活用ください。これまで多くのお客様の不動産投資をサポートしてきた実績のある経験豊富なコンサルタントが、不動産投資に関するイロハを丁寧かつ分かりやすくお伝えいたします。

無理な営業やセールストークも一切ありませんので、ぜひ安心してお問合せいただければと思います。

まとめ

本記事では、不動産投資に潜むリスクと、その対策方法について解説してきました。すでにご覧いただいたように、様々なリスクが存在しており、かつ対処を間違えると大きな損失に繋がりかねないことがお分かりいただけたのではないでしょうか。

とはいえ、リスクを過剰に恐れていては、いつまで経っても一歩を踏み出すことはできません。想定しうるリスクを一つひとつ潰していき、リスクを極小化することが投資の成功に大きく繋がります。

加えて、不動産投資、中でも中古区分マンション投資は、株式投資やFXと比べて相場変動の影響を受けづらく、比較的リスクの低い投資手法であると言われています。手堅く資産を拡大していける不動産投資は、将来に不安を持つ多くの方々にとって大きなメリットをもたらしてくれることでしょう。

不動産投資に関する知識をしっかりと習得して、リスクの低い資産形成を行っていきたいとお考えの方は、まずは当社コンサルタントとの無料相談会で、色々なことを質問してみてください。