iDeCoと不動産投資を徹底比較!老後2,000万円問題クリアにはどっちをやればいい?

- 更新:

- 2023/11/02

「iDeCoってどんな制度?」「iDeCoと不動産投資、どっちも資産形成に良いって聞くけどどっちをやるべき?」今回はこのようなお悩みを解決する記事です。最初に結論からいうと、iDeCoと不動産投資にはそれぞれ違ったメリットがあり、組み合わせて使うのをおすすめします。

とはいえiDeCoも不動産投資も詳しく知らず、「どちらも損をするのでは」と敬遠している方は多いはず。そこで今回はiDeCoと不動産投資の仕組みを解説し、3つの項目で徹底比較していきます。ぜひこの記事を読んで、iDeCoと不動産投資を組み合わせた最強の資産形成をスタートしましょう。

iDeCoとは

まずはiDeCoの基本的な仕組みを解説していきます。

20歳からはじめられる「個人型確定拠出年金」

iDeCoとは20歳からはじめられる、国民年金基金連合会が運営する「個人型確定拠出年金」です。確定拠出年金法に基づき、平成14年1月から制度がスタートしました。

「企業型確定拠出年金・確定給付型年金・iDeCoの合計が月55,000円以下になる範囲」で、月5,000円から1,000円単位で自由に掛金を設定し、自分で選んだ投資信託や保険商品・定期預金などを運用していきます。いわゆる「投資」を行うため、最終的には大きな運用益が得られる可能性があるのがポイントです。

なお掛金を複数の商品に分散させる運用も可能で、よりリスクを抑えた投資も簡単に実現できます。iDeCoは消費者が小さい掛金で、手軽に低リスクな投資を始めるのに適した制度といえるでしょう。

受け取り方は「年金」か「一時金」を選べる

iDeCoでは60歳になったタイミングから、75歳になるまでの間に積み立てたお金を受け取れます。受け取り方法は5年以上20年以下の有期年金として毎月受け取れる「年金型」と、毎月一度にまとまったお金を受け取れる「一時金型」から選択可能です。年金型・一時金型の両方を組み合わせることもできます。

ただし注意点として、iDeCoはあくまで「年金制度」の一種のため、原則60歳までお金の受け取りや解約ができません。やむを得ない理由がない限り、一度始めたら掛金を払い続けなければいけない点に注意しましょう。

iDeCoは節税メリットが大きい

iDeCoは運用益が得られる可能性があるだけでなく、下記3つの節税メリットを受けられます。

- 掛金が全額所得控除になる

- 運用益は非課税で再投資できる

- 受け取り時は公的年金控除と退職所得控除の対象になる

iDeCoは掛金が全額控除になるため、所得税10%・住民税10%とすると年間の手取りを「掛金の20%程度」増やせる計算です。さらに一般的な投資商品で得た利益には20.315%の源泉分離課税がありますが、iDeCoは非課税のためお得に運用できます。受け取る際にも各種控除の対象となるため、せっかく積み立てたお金から税金をごっそりと引かれる心配はありません。

不動産投資の仕組み

続いて、iDeCoと比較する不動産投資の仕組みについて解説していきます。

基本は「家賃収入」を狙う

不動産投資は、基本的に「家賃収入」を狙っていく投資手法です。ローンなどで購入したマンション・アパートなどの物件を貸し出し、入居者から家賃収入を受け取ります。家賃収入からローンの返済額や毎月の修繕積立金(※)などを差し引いて、残ったお金の分だけ最終的な収入が増えるという仕組みです。

※将来的な設備の修理・交換などのために、毎月積み立てるお金のこと。

さらにマンション・アパートは築年数が経過しても需要があるため、最終的には売却してまとまったお金を入手できます。毎月の収入を増やしつつ、年金や生命保険のようなイメージで運用できるのが不動産投資の魅力です。

「減価償却」で節税効果にも期待できる

不動産投資では「減価償却」という税法上の制度を用いて、節税の効果にも期待できます。減価償却とは「建物や設備の価値は年々減っていくものとして、一定の年数に分けて減る価値を経費として計上できる制度」のこと。本業の所得から減価償却費を差し引けば節税になる、というわけです。

たとえば「30年間減価償却できる2,000万円の中古マンション」を購入したとしましょう。この場合、2,000万円を30年に分けて、毎年3.4%ずつ減価償却できます。つまり毎年66.6万円ほどの所得減が可能です。所得税・住民税に当てはめると、およそ年間19 〜 20万円の節税効果があります。

※所得税・住民税それぞれ10%として計算

ちなみに「減価償却費」のほか、物件購入にかかった仲介手数料や司法書士への依頼費用なども経費として計上可能です。不動産投資はただ収入を増やせるだけでなく、節税効果でより手取りを増やせるのが魅力といえるでしょう。

物件を購入してからはほとんど手間がかからない

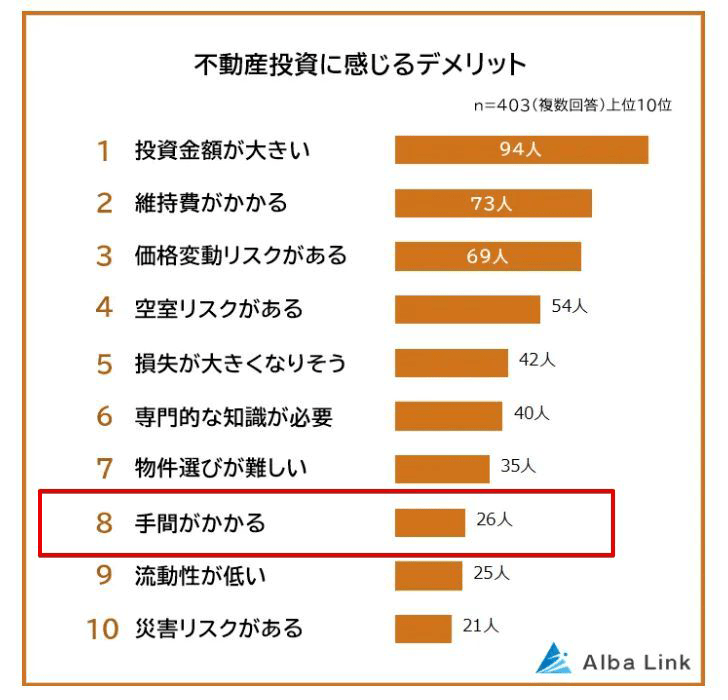

「不動産投資は入居者とのやり取りや普段の管理など、運用の手間がかかる」というイメージをお持ちではないでしょうか。株式会社AlbaLinkが社会人の男女500人に行った調査では、26人が「手間がかかるのが不動産投資のデメリット」と感じているのが分かりました。

引用PRTIMES

しかし実態は異なり、手間がかかるのは主に「物件を購入するまでの間」のみ。物件の管理や入居者とのやり取りは、ほぼすべて管理会社に任せるのが一般的です。物件を購入してからやることといえば「定期的な経営状況の確認」や「年1回の確定申告」程度でしょう。忙しい社会人でも取り組みやすいのが、不動産投資のひとつの魅力といえます。

iDeCoと不動産投資を3つの指標で徹底比較!

ここからは「iDeCo」と不動産投資を下記3つの指標で徹底比較し、どちらが優れているか解説します。

- 収益性

- リスクの高さ

- 手軽さ

順に詳しく見ていきましょう。

比較①:収益性

収益性の高さは、最終的な売却収入まで加味すると不動産投資に軍配が上がります。iDeCoはあくまで積み立て型の資産運用であり、月々の掛金分のお金は手元から減っていくのみ。家賃収入で毎月の手取りまで増やせる不動産投資と比較すると、収益性は間違いなく劣るでしょう。

また近年インフレ気味な日本経済では、無形資産より有形資産(不動産)の価値のほうが将来目減りしない可能性が高いです。このままインフレが進行すれば不動産の最終的な売却金額や月々の家賃収入が釣り上げられていき、より多くのお金が手に入るため老後が楽になります。

比較②:リスクの高さ

iDeCoは元本割れのリスクこそあるものの、長期的な運用を前提としているため最終的にはほとんどのケースで運用益が発生します。それに対して不動産投資は下記のようなリスクを孕んでおり、家賃収入がなくなったり想定外の費用が発生したりする可能性が考えられるでしょう。

- 空室リスク:空室が発生して家賃収入が途絶えるリスク

- 自然災害リスク:自然災害が発生して多額の修繕費が必要になるリスク

- 事故物件化リスク:孤独死・自殺・殺人事件により人が寄り付かなくなる部屋になるリスク

ただし空室リスクは好立地の物件を、自然災害リスクはほとんど影響を受けないワンルームマンションを選べばある程度回避できます。予測できない事故物件化リスクは残るものの、孤独死の危険がある高齢者より若者にアピールするなどの対策をすれば、ほとんど心配はいりません。

また先ほど「収益性」の項目でも触れましたが、不動産投資は市場のインフレ状況に乗じて、最終的な売却金額や月々の家賃収入が釣り上げられていきます。市場のマイナスな影響を受けにくい点では、不動産投資のリスクは低いといえるでしょう。

比較③:手軽さ

「始めやすさ」だけを見れば、圧倒的にiDeCoが勝ります。iDeCoは簡単な申し込みでスタートでき、必要なものは3,000円の事務手数料と毎月の掛け金のみです。それに対して不動産投資では、高額な「不動産投資ローン」を組む必要があります。

ただしiDeCoは原則60歳まで原則解約不可となっており、「やめる時」の手軽さに欠けるのがデメリット。不動産投資には「売却」という出口があるため、ローンが残っていても案外すぐに辞められるのがポイントです。

「手間のかからなさ」という目線で考えた場合も、iDeCoと不動産投資はほとんど変わりません。どちらもほとんど手を欠ける必要はありませんが、強いていえば最初の「物件選び」が少し大変な不動産投資のほうが、若干手間がかかるといえるでしょうか。

つまり「iDeCoは始めやすく辞めづらい、不動産投資は始めづらく辞めやすい」ということ。どちらにも良し悪しがあるため、一概に「どちらが手軽」とはいえないでしょう。

「iDeCo + 不動産投資」が老後2,000万円問題クリアには最強!

「老後2,000万円問題」をクリアするための資産形成を考えているなら、ぜひiDeCoと不動産投資を併用して「いいとこ獲り」をしましょう。iDeCoと不動産投資を組み合わせれば、ほとんど負担なく老後に向けた資産形成が可能です。実際のシミュレーションやモデルケースを用いて解説していきます。

不動産投資で増えたお金をiDeCoの掛け金にしよう!

「不動産投資で収入を増やして、増えた分をiDeCoの掛金にする」という戦略は非常に合理的で、ほとんど負担のない資産形成を実現可能です。まずは「実質利回りが相場(1 ~ 5%)よりかなり低め(約0.6%)な下記の条件の中古マンション」を購入した場合に増える収入を見ていきましょう。

- マンション価格:2,000万円

- 家賃収入:96万円/年(8万円/月)

- ローン返済額:72万円/年(6万円/月)

- 修繕積立金・管理委託費:12万円/年

- 固定資産税:6万円/年

上記の条件だと年間の利益(家賃収入からローンや修繕積立金・固定資産税を引いたもの)は6万円ほど。6万円に減価償却費で浮く税金13 ~ 14万円(※)が加わり、トータル19 ~ 20万円ほど手取りが増える計算になります。

※『「減価償却」で節税効果にも期待できる』の見出しを参照

iDeCo公式が公開している資料によれば、iDeCoの掛金の全体平均は「月16,201円」です(※)。年間だと194,412円で、先ほどの不動産投資のシミュレーションで増えた手取りで十分にまかなえます。かなり不動産投資の利回りが低いと想定しても、負担のない資産形成が可能です。

参考「iDeCo(個人型確定拠出年金)の加入等の概況(2022年10月)」

さらにiDeCoの掛金も全額所得控除が可能なため、節税効果で実質年間3 ~ 4万円程度手取りが増える計算になります。不動産投資の利回りが良ければ、さらに余裕をもった運用も実現できるでしょう。

30歳からiDeCo+不動産投資を始めれば60歳で2,000万円を超える!

30歳から「iDeCo + 不動産投資」を始めても、60歳の段階で2,000万円は十分に超えられるでしょう。まずはiDeCoで60歳時に受け取れる金額ですが、1.6万円を年利3%で毎月積み立てていったと仮定すると、最終的に9,259,408円になります。

さらに「30歳で築年数10年台のワンルームマンション」を購入した場合における、60歳時点での売却価格の相場を見ていきます。国土交通省が公開する「不動産取引価格情報検索」における「築40年台のワンルームマンション」の売却額を調査したところ、平均は11,935,714円でした。

参考国土交通省「不動産取引価格情報検索(2022年第3四半期~2023年第2四半期分)」

ここから一般的に100万円ほどの税金が引かれるので、最終的な売却の手取り収入は10,935,714円として計算します。iDeCoの60歳時受取金額と合算すると、その金額は20,195,122円です。2,000万円を超えました。

なおiDeCoの平均年利は3 ~ 5%といわれているので、今回のシミュレーションではある程度下振れした場合を想定しています。さらに不動産投資では月々の手取り増にも期待できるでしょう。ぜひiDeCoと不動産投資を組み合わせて、毎月自由に使えるお金を増やしながら「老後2,000万円問題」を楽々クリアしていきましょう。まずは当社に無料会員登録して、不動産投資の基礎を電子書籍でチェックしてみてください。

まとめ

iDeCoは20歳から始められる「個人型確定拠出年金」で、毎月一定の掛金を積み立てて60歳以降に年金または一時金でお金を受け取れる仕組みです。掛金は自分で選んだ投資信託や保険商品に使われるので、最終的には運用益を得られる可能性があります。節税のメリットも豊富です。

家賃収入を得る投資手法「不動産投資」と比較すると、収益性の面では若干劣りますがリスクは若干低め。ただし将来のインフレに対応できる点では、不動産投資に軍配が上がります。

「老後2,000万問題をクリアしたい」「毎月の使えるお金を増やしたい」という悩みを抱えているなら、iDeCoと不動産投資を組み合わせるのがおすすめです。計算上はある程度下振れしても、30歳から始めれば負担なく60歳までに2,000万円の資産形成ができます。

当社ではiDeCoとの組み合わせにおすすめな「不動産投資」を取り扱っております。リスクを包み隠さずお伝えする誠実なご提案をいたしますので、ご興味のある方はぜひ一度無料でご相談ください。

この記事の執筆: 及川颯

プロフィール:不動産・副業・IT・買取など、幅広いジャンルを得意とする専業Webライター。大谷翔平と同じ岩手県奥州市出身。累計900本以上の執筆実績を誇り、大手クラウドソーシングサイトでは契約金額で個人ライターTOPを記録するなど、著しい活躍を見せる大人気ライター。元IT企業の営業マンという経歴から来るユーザー目線の執筆力と、綿密なリサーチ力に定評がある。保有資格はMOS Specialist、ビジネス英語検定など。

ブログ等:はやてのブログ