おすすめの不労所得は何?!月10万円を目指す不労所得の作り方8選

- 更新:

- 2023/10/05

「不労所得」

誰もが憧れる言葉ではないでしょうか。

「好きなことをして暮らしたい」

「今の会社が嫌だから辞めても暮らせる収入が将来欲しい」

「給料が足りないけど忙しくてほかの仕事に手を出す暇がない」

不労所得が欲しい気持ちは人それぞれでしょう。

「でも、不労所得って特別なスキルがあるとか親がお金持ちとか、選ばれた人だけしか無理なんでしょう」と考えていませんか。

本記事では特別な環境やスキルがなくてもできる不労所得を得る方法と「不労所得の王道」不動産投資について紹介します。記事を読めば、自分が気付かなかった「資産」と「活用方法」に気付き、不労所得への道筋が見えてくるヒントになるのでぜひお読みください。

「不労所得」とはどんな意味?

「不労所得」と聞くと「働かなくても収入が入り自分の好きなことをして暮らす」「ほかの仕事をしている間にも自動的に収入が入る」といったイメージを持つでしょう。

では、「不労所得を得ている人」はどのような人でしょうか?

「親が裕福で不動産をもらって賃貸収入を得ている」「動画再生数が莫大で遊んで暮らせるユーチューバー」など、不動産や動画コンテンツといった「資産」を持つ人をイメージするのではないでしょうか。

不労所得とはその名の通り「働かずに収入が得られる」、つまり俗にいう「お金(資産)がお金を産む」ことです。

フランスの経済学者、トマ・ピケティが著書「21世紀の資本」のなかで唱えた「r > g」をご存知でしょうか。r(資本収益率)> g(経済成長率)、つまり「経済成長率より資本の成長率の方が高い」という主張です。端的にいうと、「労働するよりお金(資産)でお金を産む方が儲かる」と述べているわけです。

しかし親が大富豪でもない限り資産は転がり込んでは来ないため、不労所得を得るためには元となる「資産」とお金を産みだす「仕組み」の2つを用意する必要があります。

不労所得を得るためには、まず自分が活用できる「資産」と、自分に向いている「仕組み」を見つけましょう。

不労所得の作り方おすすめ8選

「不労所得」というからには、本業があってもできる「労力の少ない」方法を選びたいです。また、駐車場経営などの「そもそも土地がないと無理!」という「まず資産ありき」の方法でもできる人が限られます。

不労所得の種類はたくさんありますが、ここでは労力と初期投資が少なく誰でも挑戦できる不労所得を8つ紹介します。

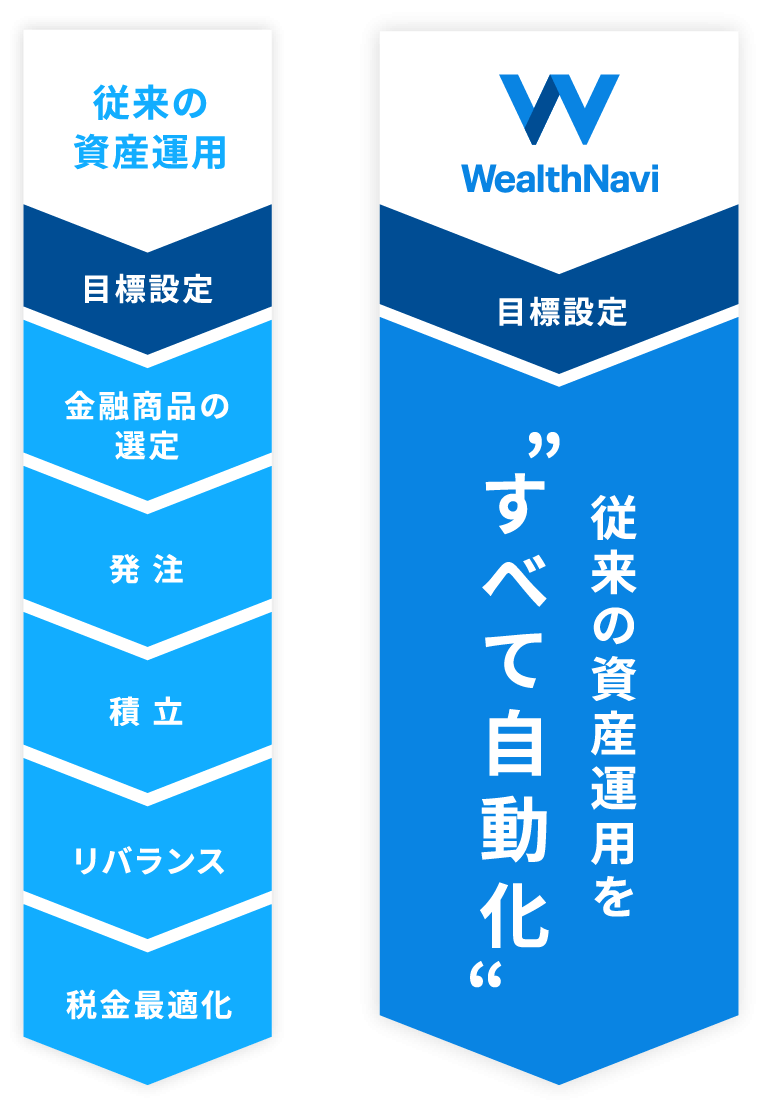

おすすめ①:ロボアドバイザー

ロボアドバイザーとは「自分の決めた投資方針に基づき、AIが最適なバランスになるように銘柄を選定し自動で資産運用をしてくれるサービス」です。

ロボアドバイザーでは、「年齢」「資産額」「リスク許容度」などいくつかの質問によって運用方針が決定され、口座を設定すればすぐに始められます。

投資の知識がなくても放っておけば自動で運用できるロボアドバイザーは「とにかく楽にお金を増やしたい」人におすすめです。

しかし逆にすべてお任せなゆえに大きな利益は見込めない点と、「しばらく見ていなくて、気が付いたら元本割れしていた」というリスクがあるので注意が必要です。

おすすめ②:配当株投資

ある程度の元手がある人に「不労所得」として人気なのが「高配当株投資」です。

配当株投資では、値上がりしそうな株ではなく配当利回りの高い株を銘柄選びで重視します。株の売買益でキャピタルゲインを狙うのではなく、配当利回りがいい企業の銘柄に投資し、受け取る配当金でインカムゲインを狙う投資法です。

「みんかぶ」によると、代表的な高配当株の一つである「JT(日本たばこ産業)」の配当利回りは5.48%(9/22時点)であり、預貯金と比べてかなり高い利回りが見込めます。

ただし、配当株投資で怖いのが「減配」です。配当金は「会社が得た利益の一部を分配したお金」のため、企業の業績が悪化すれば配当金が突然減ることもありえます。さらに配当金だけでなく相場変動で株式自体の価値も大きく下落するリスクにも留意が必要です。

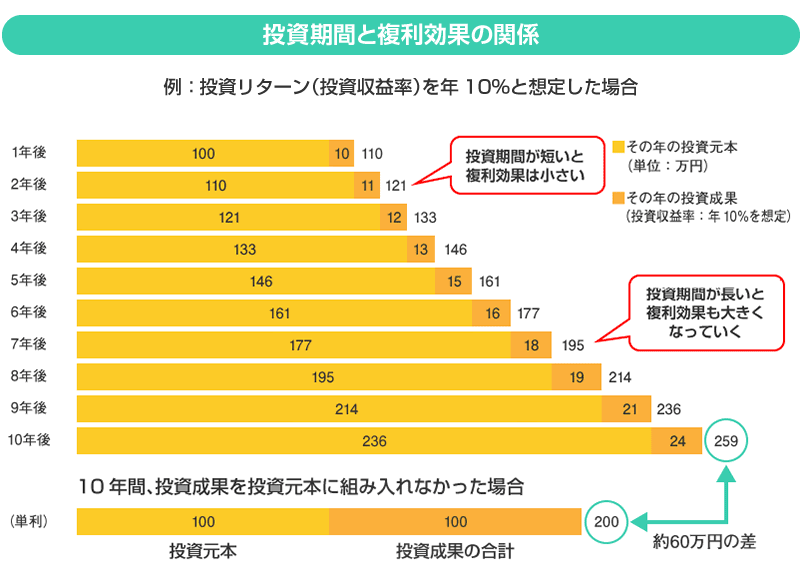

おすすめ③:積立投資

「積立投資」は決まった金融商品を定期的に自動で一定額購入していく方法で、「少ない元手で低リスクな不労所得が欲しい」という人におすすめです。

一度積立設定をすれば自動的に購入され続けるため、積立投資は忙しい人にも向いています。それに加えて、購入回数が増えることでリスクが時間分散されるのもメリットです。

しかし積立投資は「複利」の効果を使って時間をかけて資産を増やす投資法なため、資産形成に時間がかかるのが難点です。

また元本割れのリスクや、株式と約定(売買成立)のタイミングが違うため価格が急落したり資金が必要になったりしてもすぐ売れないというデメリットがあります。

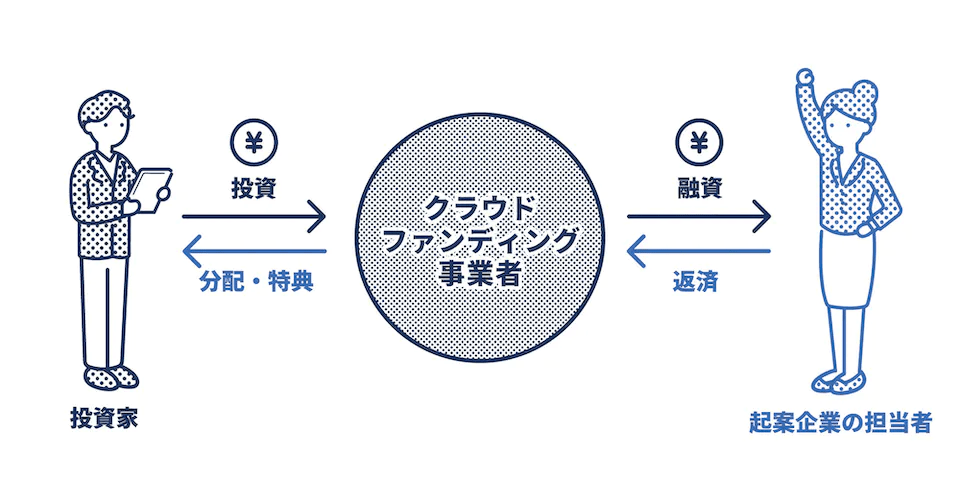

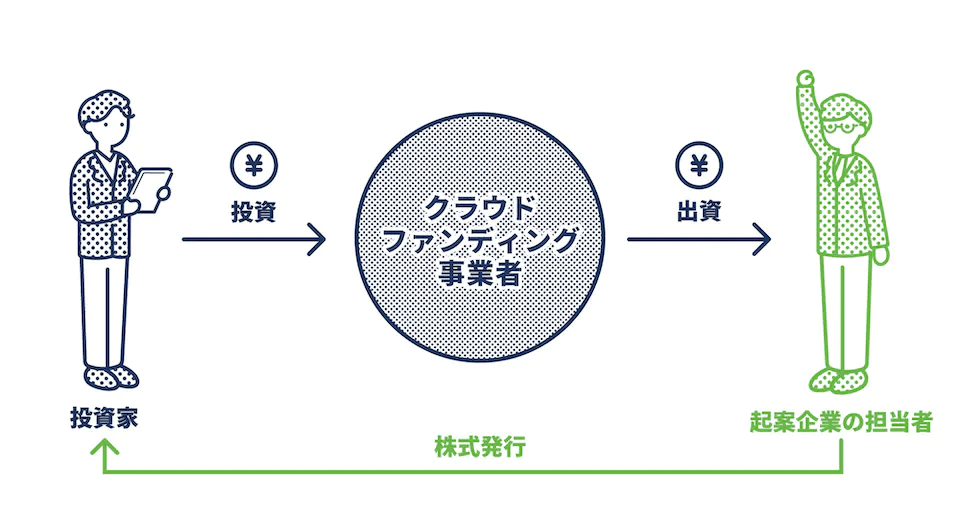

おすすめ④:クラウドファンディング

「少額の余剰資金を使って短期で不労所得を狙いたい」という人におすすめなのが、資金を提供してリターンを受ける「クラウドファンディング」の「融資型」と「株式型」です。

「ソーシャルレンディング」とも呼ばれる融資型は、企業に資金を貸して利息を得る投資です。

1万円程度から出資でき、約6 〜 7%といわれる高い利回りが魅力ですが、お金を貸した企業の貸し倒れや返済遅延のリスクもあります。

株式型ではベンチャー企業やスタートアップ企業などの未上場企業の株式を購入します。企業の将来性に賭けてハイリターンを狙う投資で、「エンジェル投資」とも呼ばれています。

投資先の企業が「将来化ける」可能性がある反面、倒産リスクが高い点がデメリットです。さらに、非上場株式のため流動性が低い(簡単に売れない)点も注意すべきです。

おすすめ⑤:youtubeチャンネル運営

YouTube動画という「コンテンツ資産」を自分で生み出せば、お金をかけずに不労所得が得られます。

YouTubeチャンネル運営の収入源は視聴者の広告視聴やクリックで入る広告収入です。

一度動画を設置さえしておけば収入が入り続けるため、再生数が多ければお金をかけずに完全な不労所得が狙える夢のある方法です。ただし、以下のYouTubeで広告収入を得るための条件を満たすハードルが高い点がデメリットです。

- チャンネル登録者数:1,000人以上

- 年間再生時間:4,000時間以上

- 広告収入:8,000円以上で振込

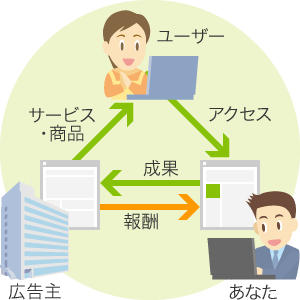

おすすめ⑥:アフィリエイト・広告収入

アフィリエイトはブログやSNSで商品を紹介して、アクセスした人の購入額・申し込み数に応じた紹介料が報酬として入る仕組みです。

また「Googleアドセンス」に代表される広告サービスでは、ブログに広告枠を設置し、アクセスした人の閲覧数やクリック数に応じた報酬を得られます。

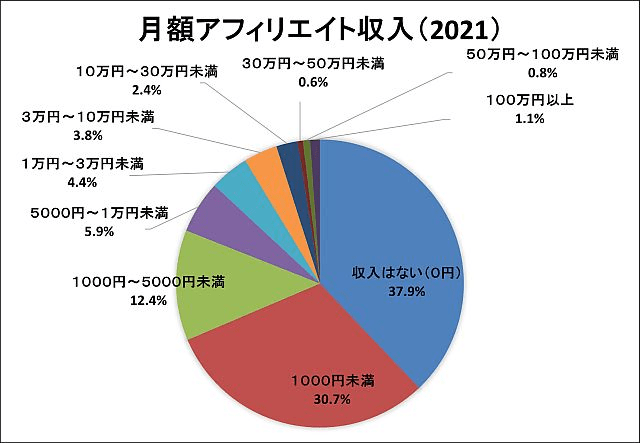

無料ブログやSNSを利用すれば初期費用がかからない点がメリットですが、収益化までの時間が長く大きな収益を得るまで継続するのが難しいため、アンケートによると月1万円以上のアフィリエイト収入があるのは13.1%です。

おすすめ⑦:電子書籍の出版

「不労所得」で忘れてならないのが、漫画や曲などで入る「印税収入」です。

現在は電子書籍ならば誰でも手軽に出版でき、その代表的なサービスがAmazonの提供する「Kindle」です。kindleでセルフ出版して独占販売した場合、無料で出版できる上に売れたら最大70%のロイヤリティが入ります。

また、有料で本を買ってもらわなくても「Kindle Unlimited」で読まれたページ数に応じて収益が分配されます。 (※KDPセレクト登録者の場合)。

ただし、ページ数を稼ぐためには平均して1万文字を超える文章を書く必要がある上に、売れるかどうか定かではない点がデメリットです。

おすすめ⑧:情報商材の販売

本ではなく「情報」自体をメインとして売るのが商法商材です。

情報商材の場合、ニーズの高い有益な情報ならば文章量が少なくても高い価格で売れるのがメリットです。

今はコンテンツ発信サービスの「note」や紹介機能付きコンテンツ販売プラットフォームの「Brain」などを利用して誰でも知識やノウハウを販売できます。

特にnoteは「有料記事」だけでなく「定期購読マガジン(サブスク型)」「クリエイターサポート(投げ銭)」など販売をサポートする多くの機能が付いています。しかし収益を得るためにはある程度アカウントを育てて、自分の認知度を高める必要があり時間がかかる点がデメリットです。

不労所得を選ぶポイント

これまでに8つの不労所得を紹介してきましたが、どれもそれぞれ一長一短があることがわかりました。

不労所得を得る方法を選ぶための目安を以下にまとめましたので、自分の状況に合った方法選びの参考にしてください。

| 元手 | 必要なスキル | 必要な労力 | 収益までの期間 | 得られる収益 | |

|---|---|---|---|---|---|

| ロボアドバイザー | ★ | ★ | ★ | ★ | ★ |

| 配当株投資 | ★★★ | ★ | ★ | ★★ | ★★ |

| 積立投資 | ★★ | ★ | ★ | ★★★ | ★★ |

| クラウドファンディング | ★ | ★ | ★ | ★★ | ★★ |

| youtubeチャンネル運営 | ★ | ★★★ | ★★★ | ★★ | ★ ~ ★★★ |

| アフィリエイト・広告収入 | ★ | ★★ | ★★★ | ★★★ | ★ ~ ★★★ |

| 電子書籍の出版 | ★ | ★★ | ★★ | ★★ | ★ ~ ★★ |

| 情報商材の販売 | ★ | ★ | ★ ~ ★★ | ★ | ★ ~ ★★ |

「月10万円の不労所得」はどうしたら手に入る?

ところで、「不労所得」といえるくらいの金額の目安として、「月10万」を稼ぐためにはどのくらいの元手や売り上げが必要なのでしょうか?ここでは本記事で紹介した方法の一部について簡単にまとめました。

| ロボアドバイザー | 初年度で手に入れるためには2,400万円の元手が必要 (利回り5%と仮定した場合 ※手数料は考慮しない) |

| 配当株投資 | |

| youtubeチャンネル運営 | 月間200万再生が必要(0.05円/1再生の場合) |

| アフィリエイト | Amazonアソシエイトの場合、月間125万円 ~ 300万円分以上の商品売上が必要(3% ~ 8%の商品カテゴリと仮定) |

| 電子書籍の出版 | kindleの場合、月間約14万円の売り上げが必要 (ロイヤリティ70%の場合) |

| 情報商材の販売 | noteの場合、月額12万5,000円売り上げが必要 (手数料が20%かかるため) |

このように「月10万円の不労所得」を得るためには元手やスキルのハードルが高く、なかなか難しいことがわかります。

不労所得の王道「不動産投資」がおすすめな理由

ここまで不労所得を得る方法について解説してきましたが、「元本割れや倒産のリスク」、「多額の資金を用意するハードル」、「時間をかけても収益化できるか定かではない」など、それぞれに問題がありました。

これらの問題を解決できるのが、「不労所得の王道」である不動産投資です。

不動産投資は手間と初期投資が少ない

YouTubeチャンネルやブログ運営は、不労所得ではありますが収益を維持するために定期的に更新や新動画の配信をおこなう必要があり、あまり「不労」とは言い切れません。

逆に手間が少ない株式投資や積立投資は、ある程度の額の不労所得にするためには多額の元手や長い時間が必要です。

その点、不動産投資は物件の購入まではさまざまな手続きが必要ですが、その後は管理会社に管理を任せればほとんど手間がかからず家賃収入が得られます。その上、区分マンション投資なら10万円 〜 30万円の元手を頭金としてローンを利用すれば、株式を買うより少ない初期投資で始められる可能性があるのもメリットです。

ローリスクミドルリターンの不動産投資もある

一般的に「不動産投資」というとハイリスクハイリターンなイメージがありますが、すべての不動産投資が危険なわけではありません。

例えば一棟アパートなど、複数の部屋が一つの建物にまとまっている場合、大きな家賃収入が期待できる一方で、リスクが分散できないというデメリットも存在します。もしもそのうちの一つの部屋で事故が起これば、その建物全てが「事故物件」と見られてしまうのです。そういった意味でも、一棟アパートはハイリスクハイリターンであると言えるでしょう。

また、木造の物件は耐用年数が短く、10 〜 20年もすると築古物件と見られるようになり、周辺の競合物件に対して優位性を失ってしまいます。資産価値の下落リスクという観点からも、初心者の方には注意が必要と言えるでしょう。

一方で、区分マンション投資はローリスクミドルリターンと呼ばれています。一棟アパートや戸建投資と比べて複数の立地に分散して保有できるため、空室リスクを軽減できることに加えて、鉄筋コンクリートの頑丈な作りで長期的に資産性を維持することが可能です。

以上の理由から、「不労所得」の獲得のために初めて不動産投資にチャレンジされる方には、リスクを抑えて手堅く資産形成が図れる区分マンション投資がおすすめだと言えるでしょう。

まとめ

すぐに働かずに大金を稼ぐのは難しくても、「資産でお金を増やす」仕組みを早期に構築すれば将来的には憧れの「不労所得で暮らす」生活も夢ではありません。

その生活がかなう可能性がある手段が不動産投資です。特に区分マンションへの不動産投資は、低リスクで手間をかけずに収入を得ることのできる、おすすめの投資手法だと言えるでしょう。

ただし、不動産投資にはリスクや、危険な落とし穴が存在するのも事実です。しっかりと成果を挙げるためには、プロの経験と専門知識を活用するのが効果的です。

非公開の新着物件情報が手に入り、電子書籍で不動産投資の基礎知識が身に付けられる当社の無料会員にぜひご登録ください。

この記事の執筆: ひらかわまつり

プロフィール:宅地建物取引士・賃貸不動産経営管理士資格を有するママさんライター。親族が保有するマンションの管理業務経験を有するなど、理論・実務の両面から不動産分野に高い知見を持つ。また、自身でも日本株・米国株や積立NISAなどを行っていることから、副業や投資系ジャンルの執筆も得意としている。解像度の高い分析力と温かみのある読みやすい文章に定評がある。不動産関連資格以外にも、FP2級、日商簿記検定2級、建築CAD検定3級、TOEIC815点、MOSエキスパートなど多くの専門資格を持つ。

ブログ等:ひらかわまつり