年収と家賃のバランスはどのくらいが目安?「もったいない」支出を収入に変える不動産投資のススメ

- 更新:

- 2023/09/29

「住みたい家の家賃、収入に対して高いかもしれないけどここに決めて大丈夫?」

「なかなか貯金ができないけれど、家賃が高すぎるのかな」

そのようなときに、「収入に対してどのくらいの家賃なら適正なのか」や「どのくらいの割合までなら平気なのか」が気になりませんか?

本記事ではデータを元に現在の「適正な家賃割合」の目安と、ほかの人が支払っている「一般的な家賃割合」について紹介します。

さらに、「家賃を支払う意味」についても考えてみましょう。本記事を読むと、当たり前に支払っている「家賃」に対する認識を変えられます。

記事の後半では家賃「支出」を家賃「収入」に変える不動産投資の魅力についても紹介しますのでぜひお読みください。

- 年収に対して家賃が占める割合はどのくらい?

- 家賃3割以下じゃ住めない!そんなときどうする?

- 「家賃を払い続けるのはもったいない」と言われるワケ

- 家賃を「支出」でなく「収入」に変える不動産投資の魅力

- まとめ

年収に対して家賃が占める割合はどのくらい?

実は、広く一般的となっている「家賃は収入の3割」という目安は今では「払いすぎ」とされています。

3割が多いとされる理由と、現在適正とされる家賃の割合について見ていきましょう。

「家賃は収入の3割」ってなぜ?本当?

先述の通り収入に対する家賃の目安でよく言われるのが「収入の3割」ですが、実はその根拠ははっきりとしていません。おそらくは、数多くの人々が日々の暮らしを送る中で培ってきた、生活の知恵だったのでしょう。

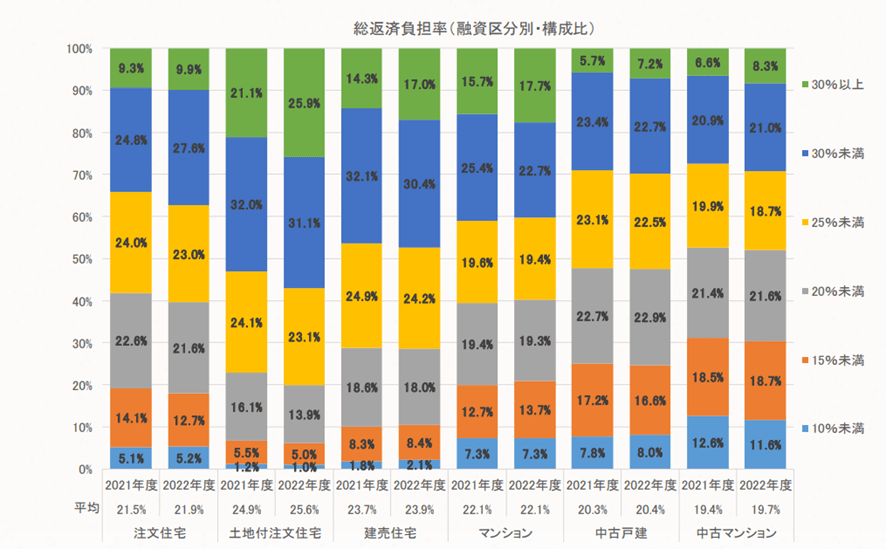

しかし、最近は「家賃が収入の3割では多い」という考えが一般的になっています。その根拠の一つが、住宅金融支援機構と金融機関が提供する住宅ローン「フラット35」の総返済負担率(年収に対する年間合計返済額の割合)の上限です。

年収が400万円未満の場合、返済額の割合は30%が上限です。つまり、「30%を超えたら返済できないリスクが高い」と判断していることになります。

確かに、単月の収支のみで見れば、家賃が収入の3割を多少超えていたとしても、なんとかやりくりできることでしょう。

しかし収入が右肩上がりだった昔と違い、現在はほぼ横ばいの賃金に対して税負担の増加などにより実質賃金は下がっています。そのためずっと負担の大きい状態で住居費を払い続ける可能性もあるでしょう。

現在適正といわれている家賃の割合は「収入の25%程度」です。実際に住宅金融支援機構の「2022年度 フラット35利用者調査」では、総返済負担率は「25%以上から30%未満」が最も多くなっています。

そのため、持ち家に限らず賃貸の家賃も収入の25%程度がベストといえるでしょう。

年収に対する一般的な家賃割合はどのくらい?

国土交通省の「令和4年度 住宅市場動向調査」によると、民間賃貸住宅に住む人の平均世帯年収は499万円、月額家賃の平均は約7.8万円です。年収に対する年間家賃の割合は約18%と25%よりもさらに低くなっています。

総務省統計局の「2022年(令和4)年の家計調査報告」でも、2人以上の世帯の月平均家賃は約8.2万円と国土交通省のデータと同じような金額です。平均世帯年収の499万円に対しての割合で考えると、総務省のデータでも家賃割合は20%を切っていることがわかります。

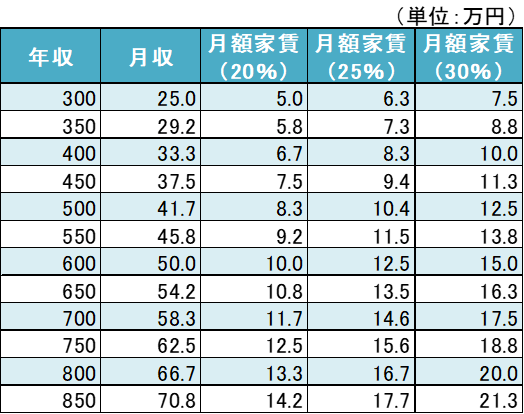

以下に、収入に対する割合別に月額家賃の目安を表にしています。自分の家賃が適正な割合かどうか確認してみましょう。

(当社作成)

家賃3割以下じゃ住めない!そんなときどうする?

しかし、実質賃金の低下に対し家賃が上昇している近年、都市部ではなかなか収入の25%以下の家賃で希望する条件の物件を探すのは難しいでしょう。その場合にはどんな対処法が考えられるでしょうか。

希望する条件で物件が見つからないときには、まず家に対する条件を緩められないか考えてみましょう。「広さ」「日当たり」「駅からの距離」「築年数」など、「なんとなく」優先している条件があれば家に対する条件のいずれかをばっさり諦めて家賃を下げる決断も必要です。

次に家賃以外の支出を下げる方法です。在宅勤務で居住環境を重視する、あるいは逆に仕事が忙しく通勤時間の短縮を最優先したい人もいるでしょう。そのような場合には、在宅時間が多ければなるべく自炊をする、少なければレジャーや服飾費を減らし家賃が割高な分を補う必要があります。

物件の希望条件の変更と支出の削減のいずれも難しいということであれば、最後に残るのが収入を上げるという方法です。月1 〜 3万円ならば、隙間時間の副業や投資でもまかなえる可能性があります。

(おすすめの投資について詳細は「低リスク投資のおすすめ8選!インフレに強い本当の意味で安全な投資手法も紹介」で紹介しています)

しかし、ここで一つ考えてみて欲しいことがあります。

必死に稼いだお金から工面する家賃は、結局どこに行くのでしょうか?

「家賃を払い続けるのはもったいない」と言われるワケ

賃貸住宅に住んでいる限り毎月ずっと払い続ける家賃、「家に住んでいるのだから当然」と思っている人も多いでしょう。

しかし、その家賃の少なくない割合を占めるのは不動産の運用にかかる必要経費ではなく「オーナーさんの利益」です。

家賃の上昇による支出増加

給料があまり上がらないのに対し不動産価格が上昇している近年、特に都市部では収入の25%の家賃の物件を探すのも難しくなってきているエリアもあります。

つまり、もし今後も不動産価格が上がり続けた場合、「今住んでいる物件と同じレベルの物件に住むのも難しくなる」可能性もあるでしょう。

不動産価格や物価が上がった場合、オーナー側は家賃価格に転嫁できます。しかし借り手側は周辺物件の家賃相場ごと上がってしまえば、そのまま上昇する家賃を払い続けるしかありません。そのため支出が増加し、ますます資産形成の難しさにもつながるでしょう。

資産形成をする機会の損失

賃貸住宅を借りている側と、貸しているオーナー側についてそれぞれ考えてみましょう。

賃貸住宅の借り手は、当然家賃を支払っても手元には何も残りません。家賃を払わなくなれば家を出なくてはいけなくなるだけです。

一方オーナー側も「物件のローン返済」という支払いはありますが、借り手が「家賃を払っても何も残らない」のに対し、オーナー側は返済を進められるのに加え、返済が終わったときに「物件」という資産が残ります。

同じ「支払い」でも、将来的に資産性があるかどうかは一目瞭然です。

このように、賃貸の入居者はオーナーの資産形成をせっせと手伝っていることにほかなりません。

日々の生活が苦しい中、自分の資産を削って一生懸命オーナーの資産形成を手助けするのは少し「もったいない」と感じないでしょうか?賃貸住宅に住み続けることは、資産形成の機会損失になっている可能性があります。

家賃を「支出」でなく「収入」に変える不動産投資の魅力

賃貸住宅の「借り手側が支払った家賃がオーナー側の資産になる」という仕組み上、「借り手側」より「貸し手側」のほうが資産形成が早いのは一目瞭然です。

入居者が「支出」として支払う家賃が自分の「収入」に変わるのが不動産投資の魅力です。

「家賃の上昇 = 収入の増加」になる

家賃を支払う借り手側には歓迎できない家賃の上昇ですが、オーナー側は物件の取得価格が同じで家賃が上がれば収入の増加につながります。そのため、不動産投資はインフレに強い点もメリットです。

仮に家賃を8万円、年額96万円と想定すると、もし年間で1%家賃が上昇した場合には10年後には年間約106万円、20年後には年間約117万円にもなります。「支払う側」と「もらう側」で、この違いは大きく収支が変わってくるのではないでしょうか。

入居者の「支出」を自分の「資産」に変えられる

支出に対して大部分を占める住居費ですが、特に賃貸住宅に住んでいる場合には「本来のその物件の価値」に加えてオーナーの利益を乗せた金額が「家賃」です。収入に対して家賃の負担割合が高いのは当然ともいえます。

入居者が支払う家賃を利用してローンを返済し、利益を得ながら並行して将来の資産も作れる点が不動産投資最大の魅力です。

ローンを組んでおこなう不動産投資にはレバレッジ効果があるため、少ない自己資金でも投資規模が大きくなり効率的に資産形成ができる点もメリットです。

最終的にローンを完済したあとは完全に自分の資産となった物件を売却し現金化する、あるいは保有し続けて定期的に家賃を受け取ることも可能です。

キャピタルゲインも見込める可能性がある

不動産価格は上がり続けており、国土交通省の「不動産価格指数」によると、この10年で3割も価格が上昇しています。

地価が上昇すれば不動産価格も上がり、オーナーの手元に残る物件の価値も上がります。そのため、出口戦略によっては売却益を得られる可能性もあるでしょう。

仮に地価があまり変わらず売却益が少なかったとしても、それまでに家賃収入で十分利益を得ているのでトータルで収支はプラスになります。

団体信用生命保険による保険効果がある

不動産投資がほかの投資と大きく違う点が「保険効果」です。

「不動産投資」と聞くと「金額が大きくリスクが高い」というイメージが先立つかもしれませんが、逆に「リスク管理」となる一面もあります。

不動産の購入にあたってローンを利用する場合、あわせて加入するのが「団信(団体信用生命保険)」です。団信は万一契約者が高度障害や死亡した場合にローン残債の返済が免除される保険です。

契約者の収入が途絶える万一の事態において、ローン返済のない不動産が「資産」として残ることは、残された家族の生活を守れるという安心感にもつながります。

まとめ

現在は年収に対する家賃の割合は25%が適正とされています。

多くの人が当然の支出と受け止め普段支払っている自分の家賃は、「当然の支出」ではなく「自分の資産を減らして他人の資産を増やしている行為」だと意識すると、家賃に対する考え方が変わるのではないでしょうか。

家賃を支払う側で終わるのは「もったいない」と理解したときに考えてほしいのが、家賃を「支出」から「収入」に変えられる不動産投資です。

不動産投資は「インフレに強い・収入を得ながら資産づくりも進められる・キャピタルゲインも狙える・保険効果がある」という魅力があり、さらにレバレッジ効果を利用して10万円程度から効率的な資産形成がおこなえます。

「でも不動産オーナーなんて知識もないしリスクも心配」という初心者の方におすすめしたいのが、リスクが低い中古区分マンション投資です。まずは当社の無料会員登録で手に入る電子書籍で不動産投資の知識を付けてみてはどうでしょうか?少しでも不動産投資に興味を持ちましたら、当社のコンサルタントがお手伝いいたしますのでご相談ください。

この記事の執筆: ひらかわまつり

プロフィール:宅地建物取引士・賃貸不動産経営管理士資格を有するママさんライター。親族が保有するマンションの管理業務経験を有するなど、理論・実務の両面から不動産分野に高い知見を持つ。また、自身でも日本株・米国株や積立NISAなどを行っていることから、副業や投資系ジャンルの執筆も得意としている。解像度の高い分析力と温かみのある読みやすい文章に定評がある。不動産関連資格以外にも、FP2級、日商簿記検定2級、建築CAD検定3級、TOEIC815点、MOSエキスパートなど多くの専門資格を持つ。

ブログ等:ひらかわまつり