子持ち30代会社員こそ不動産投資すべき!3つのメリットや注意点・選ぶべき物件を徹底解説

- 更新:

- 2023/10/09

「子育てや仕事で忙しいけどもっとお金が欲しい!」「今は給与収入だけで生活できているけど、貯金はできていない…子どもの教育費用が心配…」こうしたお悩みを抱えた『お子さんがいる30代の会社員』にこそ、手間をかけずに使えるお金を増やせる不動産投資は最適な手段です。コツコツ働いてきた30代は好条件で物件を購入しやすく、不動産投資の成功率が高い年代といえます。

そこで今回は「なぜ不動産投資が30代におすすめなのか」という点から始まり、30代で不動産投資を始めるメリットや注意点について具体的に見ていきましょう。この記事を読めば、不動産投資があなたの悩みを解決できる手段だと分かります。実際の不動産投資の流れや選ぶべき物件についても解説するので、お金に関する悩みを抱えた30代の人は必見です。

- 不動産投資ってどんな投資手法?

- 30代に不動産投資がおすすめな4つの理由

- 30代が不動産投資を始める3つのメリット

- 30代が不動産投資を始める際の4つの注意点

- 30代で不動産投資に向いている人の特徴3選

- 30代で不動産投資に向いていない人の3つの特徴

- 30代の不動産投資で選ぶべき物件のポイント3選

- 30代の会社員は本当に儲かるの?データでみる不動産投資

- 30代が不動産投資をスタートするまでの流れ

- まとめ

不動産投資ってどんな投資手法?

「そもそも不動産投資がどんな手法なのか分かっていない」という人もいるでしょう。そこで、まずは不動産投資の基本的な仕組みについて解説します。すでにある程度知識がある人は、次の「30代に不動産投資がおすすめな4つの理由」まで読み飛ばしてください。

「不動産投資ローン」を使って物件を買う

不動産投資では「不動産投資ローン」という専用のローンを使って投資物件を購入します。特別な事情がない限り、住宅ローンで購入した物件は不動産投資には使えません。不動産投資ローンは住宅ローンよりも金利が高めですが、より多くの融資を受けられる傾向があります。

毎月ローンの支払いや将来の修繕にかかるお金の積み立て(= 修繕積立金)などの負担が発生しますが、その分を入居者から支払われた家賃で補えます。家賃収入が支払った金額を超えれば、利益も出せるという仕組みです。

資産形成しながら家賃収入を毎月の給与に上乗せできる

不動産投資は資産形成をしながら、家賃収入を毎月の給与に上乗せできる仕組みといえます。最終的に「投資物件の売却」という選択肢をとれるため、運用をやめる際にもまとまったお金が手に入るからです。

最終的に売却金額とトータルの家賃収入が、運用中にかかったすべてのお金を大きく上回れば、不動産投資は成功といえるでしょう。複数の物件を持つことも可能なため、運用方法次第では余裕のある老後資産を貯めながら本業並みに収入を増やせます。

うまくいけば売買益が得られることも

不動産投資で購入する物件は、市場の物価・地価変動の大きな影響を受ける場合があります。つまり購入してから物価や地価が大幅に上がれば、購入時よりも高く売れる可能性があるというわけです。

物価や地価の変動は一概には判断できませんが、主に「需要と供給」によって決まります。たとえば人口が増え続ける地域では、需要が高く物件の販売価格の相場は引き上げられていくでしょう。物件の選び方次第では、非常に大きな利益を獲得できるのが不動産投資の魅力です。

30代に不動産投資がおすすめな4つの理由

「30代」という年齢層に不動産投資をおすすめするのには、下記4つの理由があります。

- 好条件のローンが組みやすい

- 定年以降にローンが残らない

- 本業や子育てと両立しやすい

- 貯金があまりなくても始められる

それぞれの理由について詳しく見ていきましょう。

理由①:好条件のローンが組みやすい

30代は好条件の不動産投資ローンがもっとも組みやすい時期です。余裕を持った融資期間がとれるうえ、これまでコツコツと働いてきた実績が評価されて与信の評価が高くなります。20代や40代以上と比較し、金利が低く借入可能な金額も大きくなる可能性が高いでしょう。

金利が1%変わるだけで月々の返済額が1万円以上変わるケースもあります。借り入れ可能金額が大きければ、軌道に乗ったときに複数物件を持って事業を拡大することも可能です。30代はローンの面で圧倒的にメリットがあり、不動産投資が成功しやすい年代といえます。

理由②:定年以降にローンが残らない

40代以上で不動産投資を始めると、多くの場合で月々のローン返済額を大きくするか定年以降もローンを返済し続けるか選ばなければいけません。その点30代からローンを組めば、余裕を持って返済しつつ定年以降にローンが残らない計画を立てられます。

年金制度の先行きすら不透明な現代社会において、定年後にローンの返済を続けるリスクは計り知れません。ぜひ30代のうちからローンを組んで、定年後に負債を残さない安心の計画を立てましょう。

理由③:本業や子育てと両立しやすい

不動産投資は数ある資産運用の中でも圧倒的に手間がかからず、本業や子育てと両立しやすいメリットがあります。建物管理や入居者募集は各種管理会社に任せられるため、物件の購入さえしてしまえばほとんど手をかける必要はありません。

30代は後輩や部下もでき仕事が忙しく、休日も家族サービスでほとんど自分の時間を取れない人が多いでしょう。不動産投資は本業や子育てにかける時間をほとんど削ることなく、ほぼ「ほったらかし」で行える30代にベストな投資手法です。

理由④:貯金があまりなくても始められる

ローンを組めるかどうかは就労状況や年収によってほぼ決まるため、実は元手10万円程度あれば不動産投資を始められる可能性があります。株式会社AlbaLinkが実施した調査によれば、多くの人が不動産投資に「投資金額が大きいのがデメリット」というイメージを抱いていますが、実際のところはそうでもないわけです。

30代といえば「仕事の付き合いや子ども用品の購入でなかなか貯金できないのが悩み」という人も多いのではないでしょうか。そのようなお悩みを抱えた人でも、不動産投資は手が出しやすい収入を増やす手段といえるでしょう。

30代が不動産投資を始める3つのメリット

30代で不動産投資を始めれば、下記3つのメリットを享受できるでしょう。

- 子どもの教育や趣味に使えるお金が増える

- 「老後2,000万問題」をクリアできる

- 万が一の病気やケガのリスクを減らせる

それぞれのメリットについて解説していきます。

メリット①:子どもの教育や趣味に使えるお金が増える

「人並みの生活はできているけど、子どもが習い事を始めたら余裕がなくなる」と悩んでいる人が多いのではないでしょうか。30代で不動産投資を始めれば、子どもの教育や自分の趣味に使えるお金を手間なく増やせます。

また不動産投資には「節税」の効果もあります。「不動産は経年劣化して価値が減っていくから、その分を経費として処理しても良い」として定められた「減価償却」という仕組みがあるためです。実際の収支がプラスでも減価償却のおかげで会計上は赤字になり、給与所得から差し引いて税金を減らせるケースがあります。結果的に、家賃収入以上に手取りを増やすことが可能です。

メリット②:「老後2,000万問題」をクリアできる

多くの人が悩まされる「老後2,000万問題」を無理なくクリアする手段として適しているのが不動産投資といえます。購入した物件を将来的に売却すれば、まとまったお金が手に入るからです。

りそな銀行の調査によれば、30代で結婚している世帯の平均貯金額は380万円となっています。中央値は238万円となっているので、ほとんど貯金できていない人もいるかもしれません。2,000万円には程遠く「本当にお金が貯まるのか」と悩む人が多いでしょう。

参考りそな銀行

不動産投資を始めれば、毎月の使えるお金を増やしながら老後に向けた資産形成ができます。「老後2,000万問題」に悩む30代は、ローンが負担となりやすい40代を迎える前に不動産投資を始めるのがおすすめです。当社ではあなたの状況に合わせて親身に不動産投資のご提案ができますので、ぜひお気軽にご相談ください。

メリット③:万が一の病気やケガのリスクを減らせる

不動産投資をしていれば、万が一大きな病気やケガがあっても家族に負担をかけません。不動産投資ローンには「団体信用生命保険(通称、団信)」という保険があり、万が一のことがあった場合にローンの返済が免除になります。そして、引き続き物件を所有できるのがポイントです。

物件はそのまま運用して家賃収入を得続けても、売却してまとまったお金に換えても問題ありません。「日頃の不摂生がたたって、もし病気になってしまったらどうしよう」と少し考えている人は、ぜひ不動産投資での対策をおすすめします。

なお団体信用生命保険については下記の記事で個別に解説しているので、さらに詳しく知りたい人はぜひ読んでみてください。

30代が不動産投資を始める際の4つの注意点

30代で不動産投資を始めるのは非常にメリットが多いですが、下記4つの注意点もあります。

- 住宅ローンとの「二重ローン」に注意

- 5つの収入減リスクがある

- 「赤字物件」を購入しないように

- 会社の副業規定に抵触しないように

注意点①:住宅ローンとの「二重ローン」に注意

自分が住む家の住宅ローンも組む予定の人は「二重ローン」に注意してください。住宅ローンと不動産投資ローン、どちらを先に組んでも下記のようなリスクがあります。

- 住宅ローンを先に組んだ場合:不動産投資ローンの条件が悪くなる場合がある

- 不動産投資ローンを先に組んだ場合:住宅ローンに通らなくなる可能性がある

すでにローンがあると不動産投資ローンの金利などの条件が悪くなる場合があります。また住宅ローンの融資可能額は不動産投資ローンより小さい傾向があるため、すでに多くの借入をしていると審査に通らなくなるかもしれません。

どちらを先にすべきかは年収や貯金額、運用したい物件の条件などによって異なります。当社では「いくらくらいローンが組めるか」の確認や「どちらを先にすべきか」のアドバイスが可能ですので、事前に知っておきたい人はお気軽にお問い合わせください。

注意点②:5つの収入減リスクがある

不動産投資には下記5つの「収入減リスク」がある点を知っておきましょう。

- 空室リスク

- 家賃滞納リスク

- 自然災害リスク

- 金利変動リスク

- 市場変動リスク

空室や入居者の家賃滞納が発生すれば、家賃収入がストップするリスクがあります。また自然災害による破損箇所の修繕にお金がかかったり、市場の動向により金利が上がってローンの返済金額が少し増えたりするケースもあり得るでしょう。

ただし「ハザードマップ上で災害リスクの少ない地域にあり、将来の成長も見込めて賃貸需要も高い立地の良いエリアの物件」を選べば、5つのリスクの大半は軽減できます。最初の「物件選び」は慎重に行いましょう。

注意点③:「赤字物件」を購入しないように

「毎月の収支が赤字でも、将来売ればトントン以上になる」といった営業トークにだまされて「赤字物件」を購入しないようにしましょう。赤字物件でも大きな節税効果が得られ、最終的には売ればまとまったお金が手に入るので、たしかにこの考え方も間違っていません。

しかし教育資金や趣味に使える余裕のあるお金を増やすはずが、逆に普段の生活を圧迫してしまいます。不動産投資の基本は「家賃収入」ですので、シミュレーションして毎月の収支が黒字になる物件を選んでみてください。

注意点④:会社の副業規定に抵触しないように

会社の副業規定に抵触しないか確認しましょう。明確に不動産投資を含む副業が禁止されている場合、会社とのトラブルのリスクがあるので始めるのはおすすめしません。

ただし不動産投資は、一定の規模以下であれば原則として「副業として扱われない」とされています。不労所得で本業に支障をきたさないことや、情報漏洩のリスクが低いことが主な理由です。つまり「副業禁止」と記載があっても不動産投資は可能なため、ぜひ収入を増やす手段として検討しましょう。

なお副業規定と不動産投資との関係は下記記事で詳しく解説しているので「会社の就業規則に副業禁止と書いてある…」という人はぜひ読んでおいてください。

参考【副業禁止でもOK!】会社員が副業で不動産投資を始めるメリットと注意点を完全解説!

30代で不動産投資に向いている人の特徴3選

改めて「30代で不動産投資に向いている人」の3つの特徴を解説します。

- 生命保険などで資産形成をしていない人

- 子どもがいて将来に不安を抱えている人

- 会社への勤続年数が長い人

それぞれ見ていきましょう。

向いている人の特徴①:生命保険などで資産形成をしていない人

積み立て式の生命保険などを用いた資産形成ができていない30代の人には、不動産投資がおすすめです。購入した投資物件は将来的に売却の選択肢が取れるので、老後にまとまったお金が手に入ります。生命保険とは異なり、毎月の家賃収入で生活をラクにすることも可能です。

また「団体信用生命保険」のおかげで、自分に万が一のことがあればローンの返済が免除されます。掛金を払うどころか収入を得ながら資産を形成できるので、生命保険をかけていない30代の人はぜひ不動産投資を始めましょう。

向いている人の特徴②:子どもがいて将来に不安を抱えている人

子どもがいて将来に不安を抱えている人は、ぜひ不動産投資を検討してみてください。働き盛りの30代で小さい子供がいれば、仕事の付き合いや子ども用品を揃えるのにお金を使ってしまい、なかなか貯金ができていないケースも少なくありません。かといって仕事や育児で副業に割ける時間は少なく、常にパソコンの前に張り付いていなければいけない「株」や「FX」のような投資でお金を増やすのも難しい面があります。

しかし不動産投資なら、最初の物件購入さえしてしまえばほとんど手をかける必要はありません。月々の収入を増やしつつ将来に向けた資産形成ができる不動産投資で、自分や家族の未来のために対策を始めましょう。

向いている人の特徴③:会社への勤続年数が長い人

会社への勤続年数が長い人ほど、社会的な信用が高まるためローンの条件が良くなりやすい傾向があります。職場を転々としている人よりも、今までコツコツと同じ職場で何年も勤めてきた30代の人にこそ不動産投資はおすすめです。

不動産投資を始めるのに必要な知識は、当サイトの無料会員登録でもらえる電子書籍に詰まっています。まずは一度目を通してみてください。

30代で不動産投資に向いていない人の3つの特徴

反対に不動産投資に向いていない30代の、3つの特徴もチェックしておきましょう。

- 転職を繰り返している人

- まったく時間が取れないほど忙しい人

- クレカなどの滞納がある人

それぞれの特徴について詳しく解説します。

向いていない人の特徴①:転職を繰り返している人

何度も転職を繰り返している人には、あまり不動産投資はおすすめできません。勤続年数が短いと良い条件のローンが通りづらいため、返済負担が増えて不動産投資の成功率が下がってしまうからです。

ただし高収入だったり潤沢な貯蓄があったりする場合はこの限りではありません。一度仮審査を受けてみてから、実際に不動産投資を始めるか判断してみても良いでしょう。仮審査までの流れはもちろん当社でサポート可能ですので、ぜひお気軽にお声がけください。

向いていない人の特徴②:まったく時間が取れないほど忙しい人

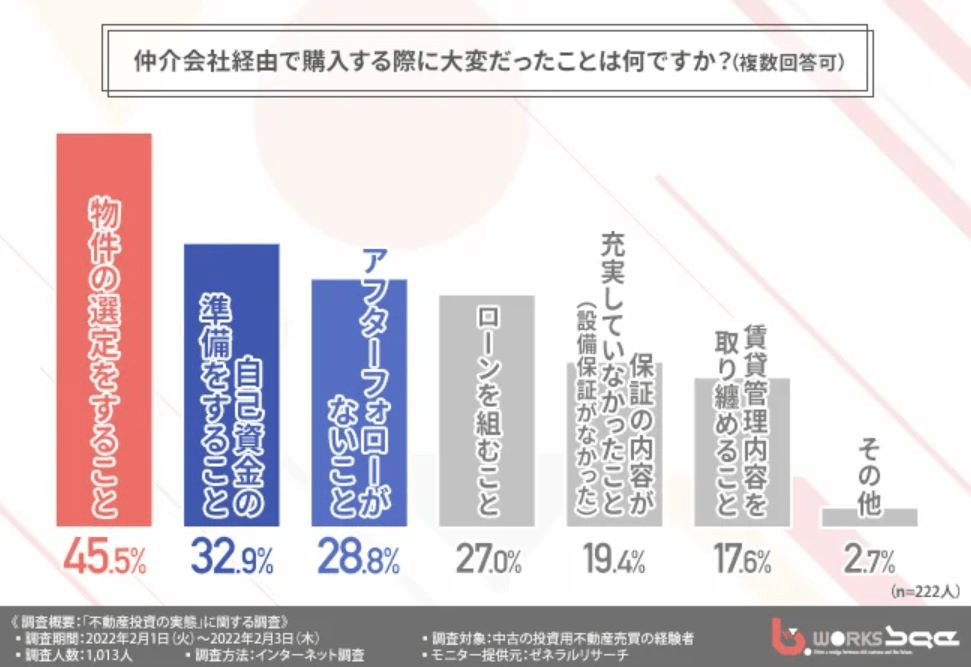

物件の管理をほぼすべて任せられるとはいえ、購入するまでの「物件選び」は自分で行う必要があります。そのためまったく時間が取れないほど忙しい人には、不動産投資は向きません。株式会社ワークスベイの「仲介会社経由で物件を購入した1,013人」に対する調査によれば、45.5%もの人が「物件の選定をすることが大変だった」と回答しました。

引用PRTIMES

とはいえ、繰り返しになりますが「買ってしまえばほとんど手間がかからない」のは事実です。なんとか最初だけ時間を捻出して物件を選び、不動産投資を始めてみるのが良いでしょう。

向いていない人の特徴③:クレカなどの滞納がある人

クレジットカードなどの滞納がある人は、そもそも不動産投資を始められない可能性があるため注意が必要です。クレカの滞納情報は金融機関の間で共有されるため、返済能力が低い人と判断されて不動産投資ローンの審査に通らないケースがあります。

「今滞納している」人はもちろん、過去3 ~ 10年以内に滞納を繰り返していた人もローンの審査に通らないかもしれません。どのような状態でも審査そのものは受けられるので、まずは一度不動産会社に相談してみるのが良いでしょう。

30代の不動産投資で選ぶべき物件のポイント3選

30代で不動産投資を始めるなら、下記3つのポイントを押さえて物件を選ぶのが良いでしょう。

- 最初は「中古のワンルームマンション」がおすすめ

- 駅や商業施設からの距離が近い

- 東京・大阪のような成長が見込める地域にある

上記3つのポイントを押さえておけば、収益性が高くリスクの低い物件を購入できる可能性が高いです。それぞれ詳しく解説するので、ぜひ確認しておいてください。

ポイント①:最初は「中古のワンルームマンション」がおすすめ

不動産投資物件には「戸建て」「アパート」「マンション」など豊富な選択肢がありますが、最初は下記のように多くのメリットがある「中古のワンルームマンション」がおすすめです。

- 投資額が少なくて済む

- 資産価値が落ちづらい

- 突発的な費用がかかりづらい

ワンルームマンションは投資額が少なくて済むため、低リスクで初心者に最適です。広告宣伝費が上乗せされて相場より売価が高くなっている新築マンションと比較し、誰かが住んでも価値が大きく下がらないのもメリットでしょう。

またワンルームマンションの場合は各部屋のオーナーからの修繕積立金をもとに「共用部」の維持修繕費用を捻出します。そのためアパートや戸建てのように「屋根や階段が壊れてしまい、直すのに数百万円がかかる」といった心配もありません。

以上のようなメリットがあるため、最初は中古のワンルームマンションに投資するのがベストといえます。当社ではワンルームマンションを中心に豊富な物件を取り揃えておりますので、無料会員登録してぜひご覧ください。

ポイント②:駅や商業施設からの距離が近い

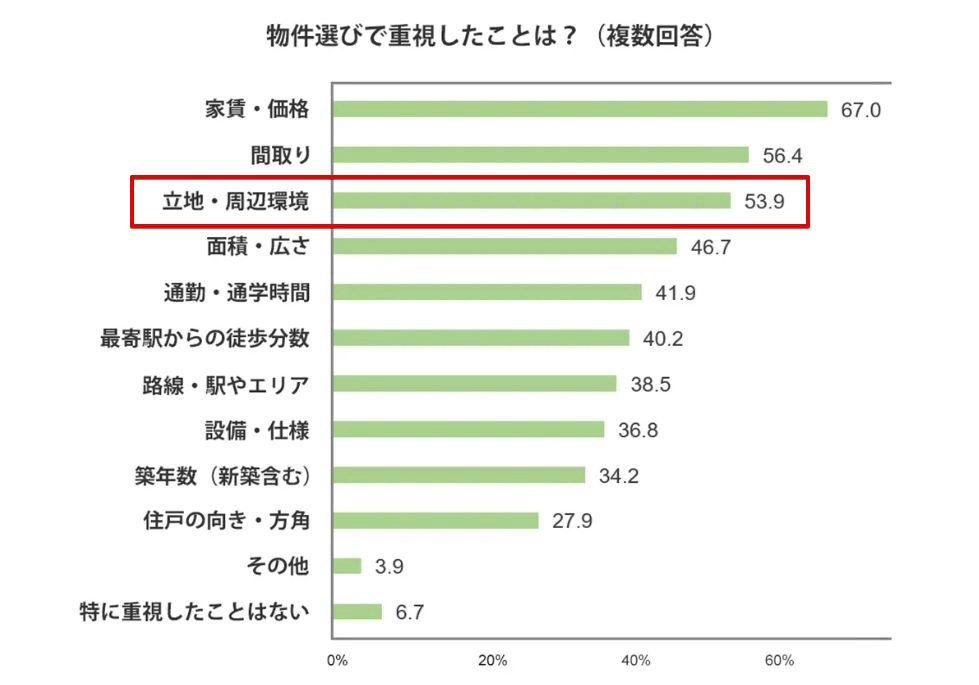

「便利だから入居したい」と思えるような、駅や商業施設からの距離が近い物件を選びましょう。株式会社リクルートの調査によれば、実に53.9%もの人が家賃や価格・間取りに次いで「立地・周辺環境」を重視しています。

引用PRTIMES

つまり「利便性の高い物件には入居者が集まりやすい」ということ。駅や商業施設との距離をチェックし、空室が発生しづらい物件を選んでみてください。

ポイント③:東京・大阪のような成長が見込める地域にある

将来的な成長が見込める地域にある物件を選びましょう。現在安定して家賃収入が得られるかどうかはもちろん、将来マンションの資産価値が維持または向上して高く売れるかどうかは地域の状況によります。下記の点をチェックして物件を選んでみてください。

- 人口が増えているか

- 地価が上がっているか

- 再開発の予定はあるか

東京23区は人口増加や地価の上昇が安定しており、不動産投資の定番地域といわれています。また大阪はいくつも再開発・大規模イベントが予定されており、地価やマンション価値の上昇はほぼ間違いないでしょう。大阪の主要な3つの再開発やイベントについては個別記事でまとめています。

参考カジノIR

参考大阪万博

参考大阪なにわ筋線

なお当社ではコンサルタント全員が東京23区・大阪を視察し、実際に見た情報をもとにした提案を行っています。厳選した優良物件をお届けしているので、ぜひ無料会員登録してご確認ください。

参考ストレイトライド株式会社 不動産取扱いエリアの拡大に伴い、全コンサルタントによる大阪現地視察プロジェクトを実施

30代の会社員は本当に儲かるの?データでみる不動産投資

ここからはデータをもとにして不動産投資の現状を解説します。ここまで読んで「不動産投資って本当に儲かるの…?」と一歩を踏み出せないでいる方は要チェックです。

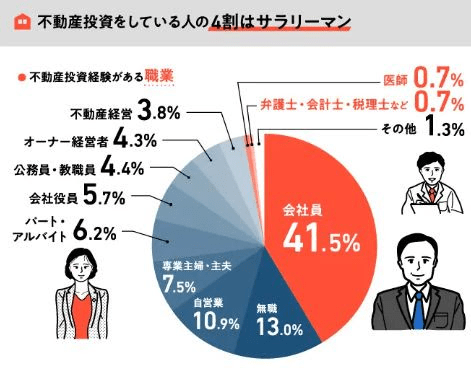

不動産投資家の4割は会社員

R&Cマガジンの不動産投資家288人へのアンケートによれば、不動産投資家の4割は会社員です。

引用PRTIMES

なんとなく「不動産投資は経営者や富裕層がやるもの」というイメージがあるかもしれませんが、実際は会社員が大半を占めています。パート・アルバイトの人も6.2%いるほどで、実際のところ始めるハードルは低いといえるでしょう。

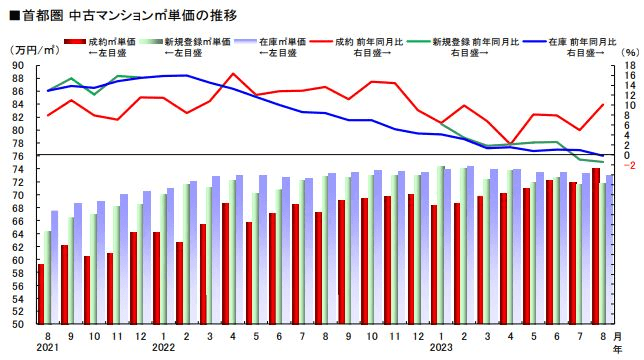

首都圏を中心にマンションの価値は上昇傾向が続く

首都圏を中心にマンションの価値は上昇傾向が続いており、早く買うほど家賃収入アップや売却益の獲得などの恩恵を受けられる可能性が高いです。東日本不動産流通機構の資料によれば、中古マンションの「成約単価」は40カ月連続で上がっています。(下記画像の赤い棒グラフが「成約単価」を示しています)

昨今進行するインフレの影響もあり、しばらくは同じように単価が伸びていくとみられます。早めに始めて損はない状態といえるでしょう。

節税効果で家賃収入以上に手取りが増える

不動産投資には節税効果があるため、多くの場合で家賃収入以上に手取りが増えます。たとえば下記のケースを見てみましょう。

- マンション価格:2,000万円

- 家賃収入:8万円/月

- ローン返済額:6万円/月

- 修繕積立金・管理委託費:1万円/月

上記のケースでは月に1万円、年間で12万円の利益が出ており、追加でかかる固定資産税なども加味すると「やや黒字」程度の状態となっています。しかし減価償却により、毎年約70万円を経費として計上可能です(※)。所得税・住民税に換算すると、年間およそ13 ~ 14万円の節税効果があります。

※中古物件により償却年数を30年とした場合。減価償却率は0.034%として計算。また、計算を分かりやすくするために土地は考慮していません。

所有物件の数が増えれば、節税効果を積み重ねてさらに効率よく手取りを増やせるでしょう。返済したローンのうち、元金部分については「資産が増えていくのと同じ」とも考えられます。先ほどのモデルケースはあくまで目安ですので、より細かいシミュレーションが見たい方は、ぜひ一度当社にご相談ください。

30代が不動産投資をスタートするまでの流れ

最後に不動産投資をスタートするまでの流れを見ていきましょう。大まかに分けると下記の5ステップで進行していきます。

- 情報収集・不動産投資の基礎学習

- 不動産会社への問い合わせ・面談

- 物件選び・シミュレーション

- 売買契約・ローン審査

- ローン契約・決済・引き渡し

物件選びやシミュレーション、その後の流れは不動産会社と一緒に行うため、あまり気負う必要はありません。最初の基礎は当社が用意する13冊の電子書籍ですべて学べるので、ぜひ無料会員登録して通勤中や休憩時間に読み始めてみてください。

まとめ

仕事や育児で忙しく、なかなか貯金ができていない30代会社員にこそ不動産投資はおすすめです。30代は有利な条件でローンが組みやすく、定年以降にローンの負債を残す心配もありません。不動産投資で教育や自分の趣味に使えるお金を増やしながら、将来に向けた資産形成を行いましょう。

最初に選ぶ物件は低リスクで今後の収益性アップが見込める「東京23区や大阪の中古ワンルームマンション」がおすすめです。当社ではリスクやデメリットも包み隠さずお伝えし、しっかりと一人ひとりに合った物件や投資スタイルをご提案いたします。将来に不安がある30代の方は始めるメリットが多い今のうちに、ぜひ一度当社へご相談ください。

この記事の執筆: 及川颯

プロフィール:不動産・副業・IT・買取など、幅広いジャンルを得意とする専業Webライター。大谷翔平と同じ岩手県奥州市出身。累計900本以上の執筆実績を誇り、大手クラウドソーシングサイトでは契約金額で個人ライターTOPを記録するなど、著しい活躍を見せる大人気ライター。元IT企業の営業マンという経歴から来るユーザー目線の執筆力と、綿密なリサーチ力に定評がある。保有資格はMOS Specialist、ビジネス英語検定など。

ブログ等:はやてのブログ